股博士隨筆:哈爾濱電氣漸入佳境

內地電力股近期勢如破竹,隨着成本下降令經營情況大為改善外,而減息亦會提高投資設備的意欲,電力設備有望隨之復甦。

但另一方面,今年的社會發電量增長確見放緩,電企盈利復甦及再投資時間性也會有一定差距。據國家能源局數據顯示,今年首四個月火電項目完成投資按年下降約三成,已核准的項目有三分之一建設制度滯後,發改委已要求政府加大審批力度。

設備投資將回升

由於今年內地工業不靖,首五個月全社會發電量僅增長5.8%,已同意開展前期工作的火電項目規模達到1.2億千瓦,是歷年同期最高水平,但其中55%的項目前期工作時間已超過20個月,遲遲不能具備核准條件。能源局認為,不能等電力緊張的時候才去搞建設,希望保持穩定和健康的發展。

可以相信,電力設備投資將會逐步回暖,但因滯後效應,今年火電新增裝機容量比去年減少1,000萬千瓦,為○六年以來投產最少的一年。

核電市佔率續增

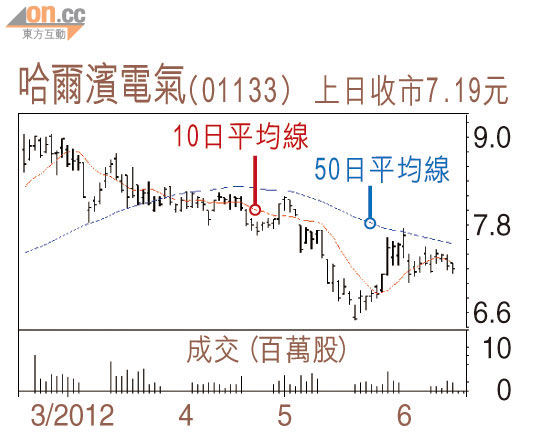

火電設備比重最大的哈爾濱電氣(01133)預期將會先苦後甜,今年的毛利率亦可能不如去年般高企,但公司現價市盈率僅6.6倍,即使今年盈利欠缺驚喜,現價再下跌的空間已不大,且未來接單情況應可改善,可趁現時股價低沉作吸納。

中央加大基建投資的其中重點必放在再生能源項目,重啟核電是遲早的事,投資者的注意力會聚焦東方電氣(01072)和上海電氣(02727),但哈電在核電的市佔率亦不斷提高,水電業務付運增加可補今年火電付運之不足。而煤價下跌最受惠的始終是火電項目,估計有機會成為電力股上升後的第二梯隊。

DR.Stock