理財Campus:抽iBond 最強攻略

去年「走寶」無買iBond(04208)?新一批又來了。回顧首批iBond,連同債價及首次派息部分,回報約一成。然而在目前經濟以及通脹放緩的情況下,與通脹掛鈎的iBond是否續有睇頭?今輪iBond熱爆,甚至會掀起超購情況,是否來個短炒更划算?那就要先看看閣下是哪類投資族群。

快閃族 債價料升5%

上批iBond首日掛牌債價即升6.7%,令不少人「大跌眼鏡」,所以估計今趟iBond會頗受歡迎,或把債價炒升,部分「快閃族」計劃「即日鮮獲利」。天大証券董事施俊威料,今批iBond上市債價升幅可達5%,若認為升幅理想,確可考慮先行沽出獲利。 不過,「快閃族」尤要留意留意交易平台,iBond沿用去年「一債兩市」的做法,投資者可以經港交所或者場外交易平台(OTC)(俗稱「暗盤」)作買賣。惟市場預計iBond的成交量不高,若打算在到期日前沽出,宜選擇於掛牌初期。

信誠證券聯席董事張智威指,該公司只提供在港交所平台買賣iBond,於六月廿五日iBond上市當日可立即作交易,預計上市初期一至兩個星期內的成交量會較高。

多心族 換馬唔划算

第二批iBond的認購期由下周二(六月五日)至六月十三日下午二時,市場估計年息約3.5至5厘,當中未計債價增值部分。細心又多心的你,或許發現近日首批iBond價格似「贈興」地下跌,去年買入至今仍然持貨的你,心思思應否沽出轉買第二批?事實上,債券持有至到期日,期間的債價變幅並不會影響最終回報。Fundsupermart香港總經理黃展威就認為,人民幣升幅收窄,令香港的輸入性通脹回落,通脹高峰期已過,雖然最近6個月平均消費物價指數(CPI)仍逾5%,預計下半年可維持約5%,但相信明年通脹將回落。「去年通脹強勁,在『高基數效應』下,基本上肯定明年的通脹較今年低。」因此他預料第二批iBond的整體回報不會比首批高,況且首批iBond近期債價亦下跌、新一批的債價料不會爆升,打算沽出「轉債」的,其實並不划算。

保守族 債息勝存款

買iBond基本上等同要信港府,此債券本身並無取得特定的信貸評級,但惠譽、穆迪及標普給予港府高的信貸評級,其中標普給予AAA評級,顯示港府不還債的機會頗低,iBond確是「保守族」的增值之選。 新一批iBond與首批相同,同為3年期債,1萬元入場,並根據過去6個月平均通脹率調整派息比率,半年派息一次,至少可獲定息1%,利息必然較港元存款為高,是抗通脹兼低風險之選。不願冒險炒股的「保守族」,甚至可考慮多認購幾手,並持有至到期日。

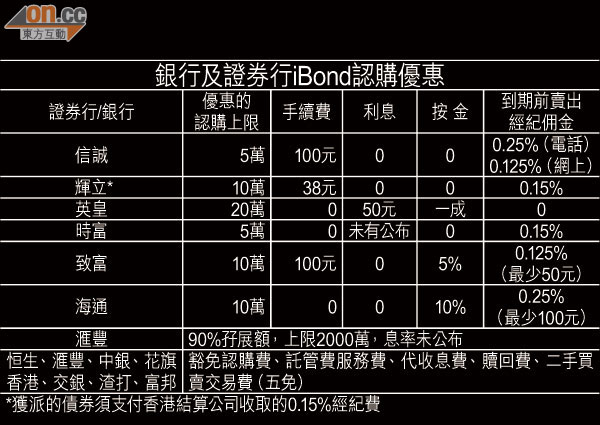

野心族 孖展博多手

今批iBond發行額最多100億元,但信誠證券已估計會凍資600億至700億元,單以此估計,已超購至少6倍。雖然財經事務及庫務局局長陳家強已派定心丸,表明每人獲派一手為起點,但若想獲派更多手數,就如去年認購44手或以下便可穩中的話,則機會渺茫。「野心族」要多中幾手,惟有借孖展,目前部分證券行提供免息甚至免按金優惠(相關優惠設認購上限),若果借貸金額不高,散戶起初甚至毋須本金,抽中後才用真金白銀。以信誠為例,認購金額在5萬元或以下,免利息及按金,但要支付100元手續費,抽不中則不用繳費。若打算以孖展「勁抽」,則無疑要支付至少一成本金,以認購額15萬元為例,本金要1.5萬元,假設抽中三手而首日債價升5%,三萬元面額債券不計手續費及利息,獲利1,500元。

另類佳選——TIPS債券

除了iBond之外,其實市場上都有由其他國家政府發行的通脹掛鈎債券(TIPS,Treasury Inflation Protected Securities),原理與iBond相近,當CPI上升,TIPS的派息及到期時取回的本金都會提高,如當通脹預期上升,債券價格都會上升。

跟美通脹 難大升

TIPS的孳息會跟隨國債孳息上升,現時美國息口偏低,三年期國債孳息率只有0.4厘,十年國債亦只是1.68厘,目前市場上的3年期TIPS孳息率最多只有1.78厘,但最新公布的四月份核心消費指數同比增長2.3%,明顯跑輸美國通脹,黃展威預計美國今年通脹率為2%,按油價目前走勢,相信通脹年內不會突然飆升。

在香港直接投資TIPS的渠道很少,可透過基金投資,美元通脹掛鈎債券基金組別,過去一年收益率都有不錯的表現,平均達9.61%。組別之中,就以MFS通脹調整債券基金的表現最好,過去一年錄得12.15%回報。不過黃展威認為,TIPS多是依據美國通脹走勢,而且複雜性較iBond高,對保守型的投資者來講,iBond會較易操作。投資者來講,iBond會較易操作。

利息點計?

iBond的回報究竟點計?首先,債券每年會派息兩次,利息分為定息及浮息部分,浮息部分的年息會按付利息釐定日(首次為10/12/2012)已公布的最近6個月按年通脹率平均數計,政府則估計今年通脹率為3.5%,若進入低通脹期,則至少收取定息1%。

浮息部分計算公式:

年利率X所持債券面額X該半年日數/365日

= 利息金額

除收息外,iBond債價會根據市場對通脹預期而浮動,去年實際通脹率為5.3%,但去年第一批iBond的債價在上市日升幅達6.7%,反映市場預期的通脹比實際通脹高。根據二月份財政預算案對今年香港通脹的預測,由去年5.3%回落至3.5%,第二批iBond上市時又能否再度出現首批iBond的升幅?