ASM高息風光不再

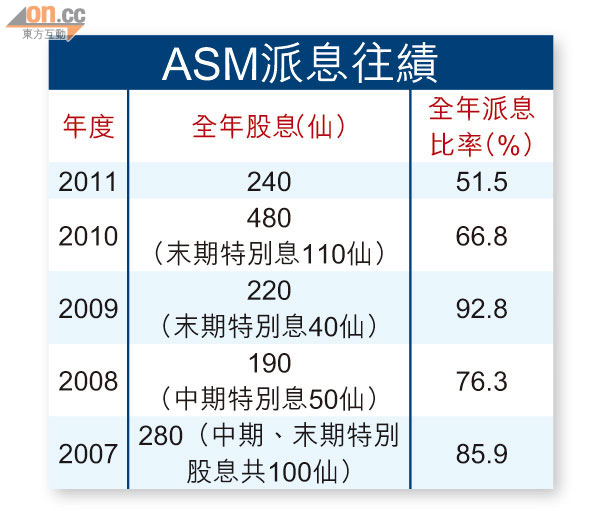

受累金屬價格上升及新增定單減少,ASM太平洋(00522)去年度盈利僅升3.16%至29.31億元,派息更大減近62%至0.8元,全年派息比率51.5%,與過去幾年逾70%至90%相距甚遠,行政總裁李偉光坦言,未來兩年派息比率難以回升至逾八成的高水平。分析師指,ASM仍處調整期,未來盈利仍將下跌,但長線仍值看好。

截至去年十二月底止全年,ASM營業額增35.73%至129.15億元,計入年內收購表面貼裝技術(SMT)業務帶來的10.84億元一次性收益,盈利微升3%,但若扣除,盈利實質下跌34.99%至18.47億元。

期內,新增定單下跌5.8%至13.8億美元,下半年新增定單更較上半年大跌30.4%至5.65億美元;裝嵌及包裝設備及引線框架兩舊有業務毛利率大跌8個百分點至39.4%,新收購的SMT業務毛利率則為28.3%。

李偉光:難言真復甦

李偉光表示,今年首兩月定單情況不俗,認為市場有復甦迹象,但仍未能斷言市場已真正復甦;他又指,去年成本大增主要因為金屬價格急漲,但現時大部分客戶已接受產品售價跟隨金屬價格變動的浮動售價協議,故認為未來可將金屬價格上升轉嫁予客戶。

至於去年派息比率減至51.5%,與過去數年相距甚遠,李偉光解釋,由於向西門子收購SMT業務時,已承諾三年內不會將其資產及收益轉移,加上明年預算資本開支達1.01億美元,故預期未來兩年派息比率難以回升至逾八成的高水平。

上半年盈利或再跌

雖然李偉光指市場有復甦迹象,但是國信証券分析師Bill Fan指出,ASM半導體、LED及SMT三塊業務中,只有半導體有復甦迹象,SMT應要待今年下半年始復甦,而LED則仍處下跌周期,故認為ASM今年上半年盈利應會再跌。

惟他仍看好ASM長線前景,因新收購的SMT業務可望受惠於國內智能電話市場的高速增長,又認為其擴產計劃完成後將增加派息。不過,他提醒投資者,ASM現時估值太貴,加上現時其業務及大市同處調整期,應待股價跌至70元左右始吸納;ASM股價昨跌5.45%,收報98.8元。