大師隨筆:英國料推寬鬆措施救經濟

歐元區危機的衝擊,使全球經濟面臨空前壓力。英國雖然並不是歐元區成員國,但其經濟難以獨善其身,加上國內借貸疲弱,所以我認為英倫銀行在最近推出第二輪量化寬鬆(Quantitative Easing)貨幣措施後,中央銀行預料仍須要通過公開市場操作,進一步提高貨幣供應,以挽救當地經濟。

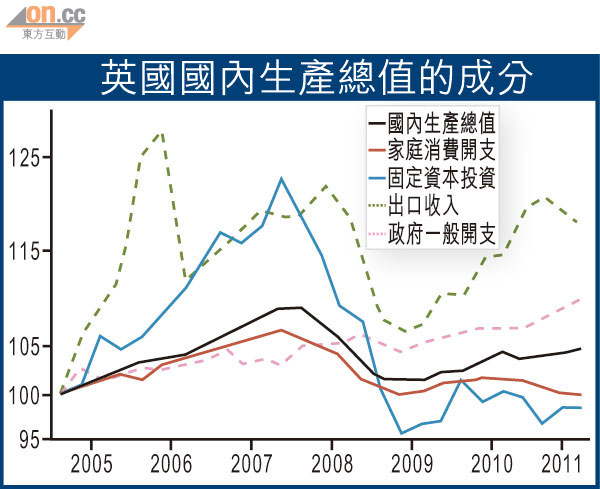

英國的實質國內生產總值今年首三季僅錄得1%的增長,令早前預料增長率可回升至2.0%至2.5%的人大失所望。復甦緩慢的原因,主要因為消費開支(附圖,紅線)及投資開支(藍線)兩大主要環節表現呆滯,抵銷了持續上升的政府開支(粉紅線)。事實上,即使今年第三季政府的一般開支實際較金融危機高峰期(○八年第四季)高出3.5%,仍難以為整體經濟注入理想增長。貿易帳目方面,出口佔國內生產總值的比重剛展現升勢。在過去兩季,出口佔國內生產總值的比重下跌,貿易逆差亦擴大。因此,英國經濟還須經歷漫長的道路,才會開始取得較均衡的增長。

修補資產復甦需時

英國之所以需要漫長的時間復甦,和過去的財務政策不無關係。英國前任政府在○二年至○四年期間的現金赤字上升,並拒絕在○八年之前的任何時間削赤,清楚反映了問題的根源。

根據凱恩斯的學說,英國(及全球)可透過增加開支擺脫衰退,因此在○八年至○九年的衰退時期,英國政府開支的升幅遠高於其收入的跌幅。然而,當地經濟復甦需時的基本原因,是家庭和金融業均忙於修補資產和負債的狀況,導致兩個環節內的投資及消費開支減少。因此,在私營環節的財務狀況顯著改善前,英國經濟的增長率可能持續低於標準水準。

現時有不少證據顯示英國各環節仍在改善其財務狀況。首先,儘管利率異常偏低,但貨幣增長率仍然處於甚低水準,清楚反映放貸或借貸意欲乏善可陳。這是由於銀行和家庭早前負債過高,而現時被迫修補財政狀況的直接後果。

英國借貸仍然疲弱

順帶一提,在去年初,貨幣增長顯著偏低或出現負增長,意味着二○一二年或二○一三年的通脹應會突然下跌。在去年及今年,英國的通脹率高於預期,是英鎊偏軟、商品價格高企,以及增值稅和燃料稅上升的直接後果,但更基本的原因是,貨幣和信貸自○六年起過度增長。然而,供應過剩的情況現已消失,取而代之的是流動資金短缺,這是英倫銀行再度推行量化寬鬆措施的原因之一。

其次,在細分英國廣義貨幣M4的放貸成分時,家庭按揭貸款自○九年起維持不變,而非金融公司的銀行貸款則持續減少。在過去一年,金融機構繼續減債,令金融業借貸急跌。鑑於過度舉債的情況維持了五年(○四年至○八年),因此減債過程自○九年開始之後,預料最快也要一三年才能結束。當我更深入分析消費貸款時,發現無抵押借款(即信用卡債務和分期還款的貸款)以接近5%的年率持續下跌,跌幅與去年全年大致相同。以未償還金額計算,有抵押借款基本上維持不變,而私人貸款總額將繼續收縮。

為避免廣義貨幣供應收縮,英倫銀行最近推出第二輪量化寬鬆措施,把資產購買計劃的現有規模(2000億英鎊)增加750億英鎊。綜觀所有主要成熟國家,英國是負債水平最高的國家之一,因此其減債過程可能較為嚴謹及持久,意味着英倫銀行或須在明年年,以至一三年及其後再度推行量化寬鬆計劃。

以其他成熟市場為例,日本的量化寬鬆計劃便維持了五年,而且目前尚未完成減債過程。事實上,進行量化寬鬆操作代表私營環節的減債尚未完成;並意味着減債所造成的反通脹或通縮效應,必須由中央銀行透過購買資產計劃所抵銷。

祈連活小檔案

祈連活(John Greenwood)為景順集團首席經濟師,亦從98年起獲委任為香港外匯基金貨幣發行委員會的委員。祈連活最為港人熟悉的是其「聯繫匯率之父」的稱譽,這源於1983年他以Asian Monetary Monitor編輯的身份撰寫了一篇文章,提出聯匯的好處,同年港府亦決定把港元與美元掛鈎,至今依然維持。