滙控績弱英狂冧8%

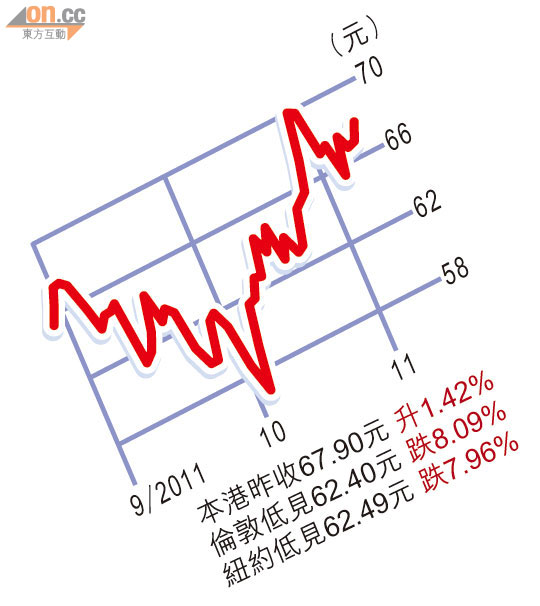

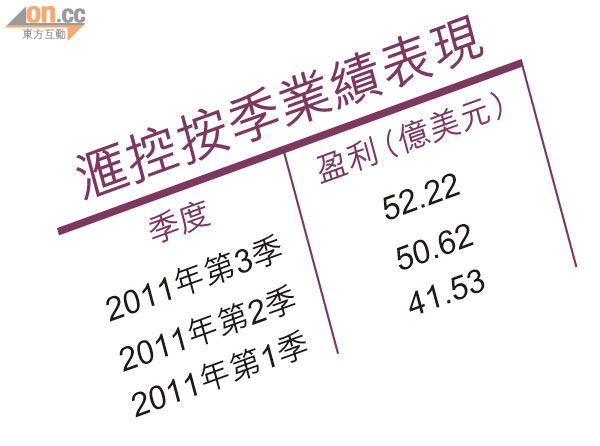

滙控(00005)第三季純利達52.22億美元(約407.31億港元),按年升65.56%,但按實際基準,第三季除稅前利潤僅30億美元,按年跌34.78%,主要受環球銀行資本市場(GBM)收入減少及主要在北美業務貸款減值突升所致。滙控倫敦股價折合港元低見62.40元,較本港收市跌8.09%;美國預託證券(ADR)低見62.49元,較港跌7.96%。

對於滙控按不同基準得出的財務數字差天共地,集團行政總裁歐智華解釋,實際基準才是滙控的真實財務數據。按列帳基準,季內確認本身債務公允值有利變動41億美元,由於歐債情況將有改善,而債務亦會到期,該變動最終會消失。

貸款減值突升

滙控季績令人失望,源於貸款減值準備出乎意料地上升,主要出現於過往為撥備重災區的北美業務,截至九月底止,同比上升7億美元,按季更上升10億美元。滙控集團財務董事麥榮恩指,整體信貸成本大致仍處於正常水平,在北美亦維持低企,至於未來會否惡化,他認為目前言之過早,需繼續監察情況。目前滙融貸款帳餘額520億美元。

至於市場早已預期滙控的投行業務表現乏力,第三季GBM除稅前利潤顯著低於去年同期53.01%,歐智華指,主要受到環球交易困難、信貸息差擴闊、歐債問題持續不明朗、以及貸款減值準備和其他風險準備上升所致。

預告緩加派息

滙控一直奉行遞進式派息政策,基本上首三季每股派息金額一致,至末期息有所上升,歐智華昨表示,目前不會改變遞進式派息政策,不過,「遞進」的幅度可能有所放緩。

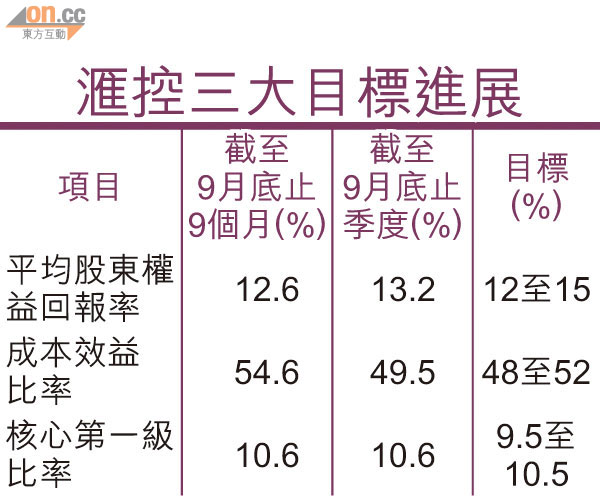

滙控今年五月訂下三大關鍵指標目標,截至九月底止,成本效益比率(CIR)高企於54.6%,年率化平均普通股股東權益回報率(ROE)由10%改善至12.6%。歐智華於分析員電話會議上表示,面對更嚴峻的經濟和監管環境,相信最終只能達到目標下限,即ROE和CIR只可達12%和52%。

CIR再度上升,歐智華指,今年每季的營運支出總額均有所下降,第三季為98.69億美元,低於次季的101.41億美元,全職員工數字亦較首季減少5,000人。

踏入第四季,滙控經營狀況雖略有改善,不過,歐智華指,十月份經營狀況仍非常困難,而環球市場持續動盪,可能導致下行風險進一步增加,在如此不明朗時刻,集團維持多元化業務,並會更堅定和專注落實策略,二○一三年底前,滙豐將煥然一新。

小股東:不滿意

散戶Blog王「市場先生」亦表示不太滿意滙控季績,主要受投行的環球業務欠佳所影響,惟他強調,相比其他國際性銀行,滙控表現已是最好,但長遠仍需視乎歐美經濟問題的演變。他預期,滙控股價短期內在60至70元上落,料即使再有壞消息,股價仍能穩守60元水平。