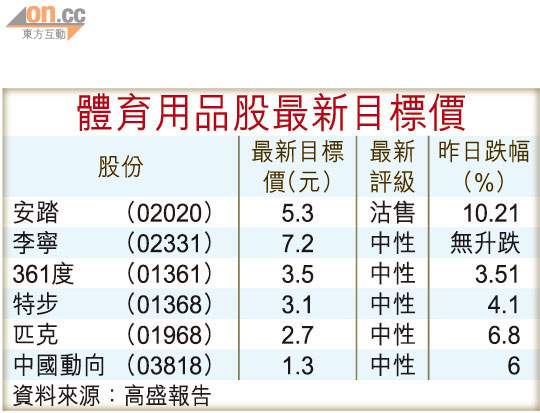

高盛狂踩6體育股

繼多間券商看淡中資體育用品股行業前景後,高盛也加入唱淡行列,表示內地體育用品行業已進入生命周期中段,藉此大削六間體育用品股目標價,其中匹克(01968)目標價遭大削60%至2.7元,同時被剔出亞太區買入名單,體育用品股昨日普遍下挫,其中安踏(02020)收市跌10%,匹克跌6%。

現金穩健 可捱過危機

高盛昨發表分析報告,指體育用品股未來分店增長有限、同店銷售增長趨正常化,因此將行業今後三個年度每股盈利預測,平均降低16%、39%及58%,以反映業內銷售放緩及毛利下跌的預期,同時未來十二個月新目標價亦平均下調50%。

高盛預料,隨着行業老化,部分小型及欠缺現金的同業將被淘汰,但該行相信,該六隻主要體育服股由於現金穩健,將度過是次危機。不過,相關利潤及回報或回復至比現在更合理的水平,因市場競爭加劇下,企業差異性不大。

李寧清存貨 料復甦快

報告續指,鑑於過去Nike及Adidas市盈率低位跌到低至中雙位數時,銷售增長放緩持續了六個季度,因此相信,中資體育股銷售將同樣放緩六個季度。但由於李寧(02331)為首間清理銷售渠道存貨的公司,故料復甦最快,加上公司品牌強大,予「中性」評級,惟目標價仍大削53.2%至7.2元,籲投資者目前不宜沾手體育用品股,有待復甦訊號明顯好轉才入市。李寧昨收市無起跌。

匹克剔出亞太買入名單

報告預料,大眾化市場品牌如安踏、特步(01368)、361度(01361)及匹克,銷售增長將放緩,熊市下經營利潤率亦有下行風險,明年盈利平均影響約36%。因此安踏及361度目標價被調低55.1%及50.7%,安踏評級重申為「沽售」。至於匹克,該行料其銷售及盈利將持續受壓,將其評級由「買入」降至「中性」,正式將其剔出亞太區買入名單。