EFSF槓桿化僅及預期7成

預料會在周日揭盅的歐債危機全盤救市方案的焦點之一,是如何為救市基金歐洲金融穩定機制(EFSF)進行槓桿化。外電指官員討論以EFSF發行的債券作抵押品,擔保新發行歐債的首輪損失,以擴大救市火力。

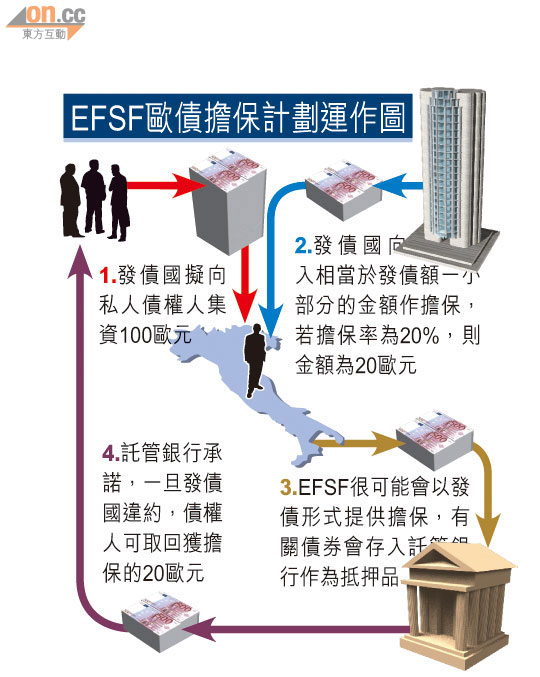

根據醞釀中的歐債擔保計劃,當財困國需要發行新債集資,可先向EFSF借入抵押品,為發債額的一小部分,例如20%提供擔保,即使發債國出現違約,投資者亦可以取回獲得擔保的首輪損失。抵押品的形式很可能是由EFSF直接發行的債券,將存入託管機構。

此舉可為投資者提供買入問題歐債的誘因,有助抑制西班牙和意大利等國的融資成本,並減少EFSF需動用的資源,變相增加救市彈藥,但此舉亦會增加發債國債務負擔。至於其他方法如直接擔保新發行歐債,或容許EFSF化身銀行向歐央行借貸的想法均已被排除。

發債擔保20%損失

惟市場分析對擔保計劃的評價未許樂觀。原因之一是4,400億歐元的EFSF貸款能力大部分已被凍結──為葡萄牙和愛爾蘭援助方案分別承擔260億歐元和177億歐元,又為希臘新援助承擔700億歐元,更料會被要求為銀行注資出力,保守估計需預留500億歐元。EFSF僅餘下約2,750億歐元可用資源,以擔保20%損失推算,只能為1.4萬億歐元債務提供擔保,較外界憧憬的2萬億歐元少三成。

再者,政府想盡量擴大EFSF的火力,但投資者憂慮槓桿比率愈高愈危險,可能失去興趣;若果EFSF過分槓桿化,瀕危的法國最高AAA評級可能不保,繼而影響EFSF評級,動搖投資者的信心,並拖垮擔保計劃。