名家講場:解構歐債危機及出路

歐債彷彿是一個沒完沒了的惡夢,關於它的新聞天天見報憂喜交替不絕。歐洲諸國的遲疑不決令危機愈滾愈大,固然令人煩厭。但既然此為投資主題所在,讀者仍不得不去了解。面對雜亂無章的報道,讀者也許無從入手,只能道聽途說。今期筆者希望能以深入淺出的方式提供一個框架,讓大家對歐債危機的發展方向有更全面的了解。

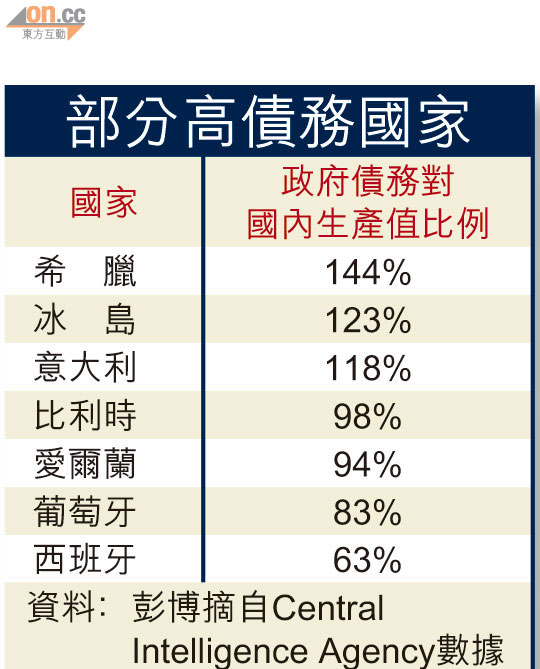

希債違約遲早問題

首先就要從希臘債券這個風眼說起。希臘如何債台高築自有其歷史背景,也不必筆者多說。現在歐洲央行領導層由以德法兩國主導,由最初完全抗拒希債違約,到今天已開始共識漸現。觀乎希臘國民不時上街罷工示威,寄望該國有心削赤還債根本是不切實際。即使大規模削赤計劃獲得通過,計劃也會令經濟元氣大傷,未來稅收減少下連能否還債息也成疑問,希債違約已是遲早的事。

這是人所共知的發展趨向,哪為甚麼德法兩國仍要一次又一次批出救助貸款予希臘「丟錢入海」?關鍵主要有二:(1) 如果違約,誰來埋單?(2) 違約後,如何令市場相信危機不會擴散至其他市場?上述兩個問題涉及到兩國國民利益所在,且無論是任何方案均會令他們受到不同程度的損失,最終政府或需透過加稅或收緊福利開支以承擔,故此兩國民意對政府管理層議價取態有一定影響。透過分析歐洲各地的示威浪潮持續時間及激烈程度,可一定程度反映政府在談判作出讓步時阻力有多大。

德法救助各有難題

就問題一而言,希債持有人包括私人持有人(多為歐洲銀行機構)及各國政府。執筆之時德國政府堅持私人投資者應承擔更多損失,但法國主要銀行如法興及法巴等作為希債最大持有者,自然會全力爭取將損失減至最細,只好由法國政府代為出面爭取,現時就希債減值的程度,兩國正爭論應是21%還是50%,差距正日益收窄。當然德國銀行機構也損失不少,但德國政府相對強勢,知道如不及早就大刀闊斧處理歐債問題將後患無窮,故此一直頂住國內銀行反對聲音。而德國人亦較有原則,一旦堅持本身立場絕不輕易退讓。兩國的談判互動時而爭持不下,正正造成今日歐債問題遲遲未有解決方案。

由於希債撇帳將危及歐洲銀行的資產流動性,必會引致市場恐慌,所以歐央行亦正商討如何加強銀行資產流動性及提升相關金融穩定機制應變能力。現時焦點集中在歐洲金融穩定機制(EFSF)的用途。法國政府深明如果希債作大額撇帳,以其早已敗絮其中的財政能力根本無法再注資銀行協助資本重組,必須由歐洲金融穩定機制(EFSF)出手。

前瞻不足脫危無期

德國政府財力相對較足,自不想其有份出資的EFSF用作為其他國家銀行包底。所以德國一直主張EFSF為每個國家設立額度限制和買債時限,以及銀行應先從市場集資或所屬政府集資,在無計可施的情況才向EFSF伸手,而法國則希望使用EFSF幫助法國的銀行。無論最終共識如何,最後還是要看市場是否「收貨」,這可透過觀察西班牙及意大利這些「潛在風眼」的債息走勢去衡量。

除了「救火」以外,歐洲政府還要考慮如何刺激區內經濟,增加稅收以長遠加強償債能力。這裏就涉及到歐元區利率、匯率、量化寬鬆以及控制通脹預期等各個環節的互動,就留待有機會再與讀者分享。但讀者仍可參考美國過去的救市方略,至今歐元區除英國推行量寬以外,仍不見各方有甚麼大動作。就連減息這基本動作,歐央行仍以控制通脹為由一次又一次令市場失望,就不難估計到「救經濟」仍未是歐洲的主題所在。要知道即使今天減息,其效用也需要一段時間才會傳導至市場產生效果。

筆者不太相信兩季後歐洲仍會受通脹困擾,因為那時歐洲已陷衰退。這再一次顯出歐洲各國前瞻性不足,歐洲只會繼續於債務危機的泥濘深陷下去,重見光明遙遙無期。