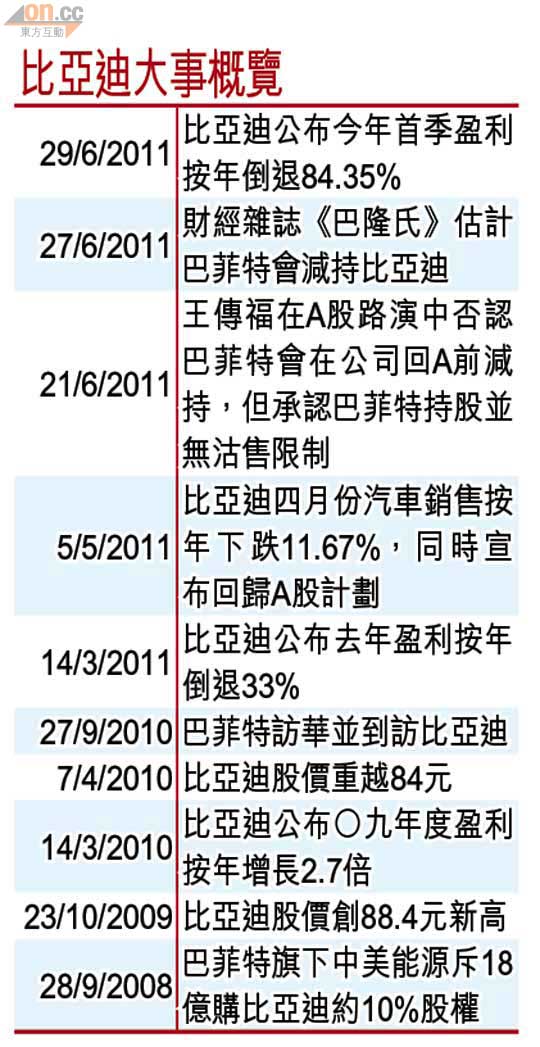

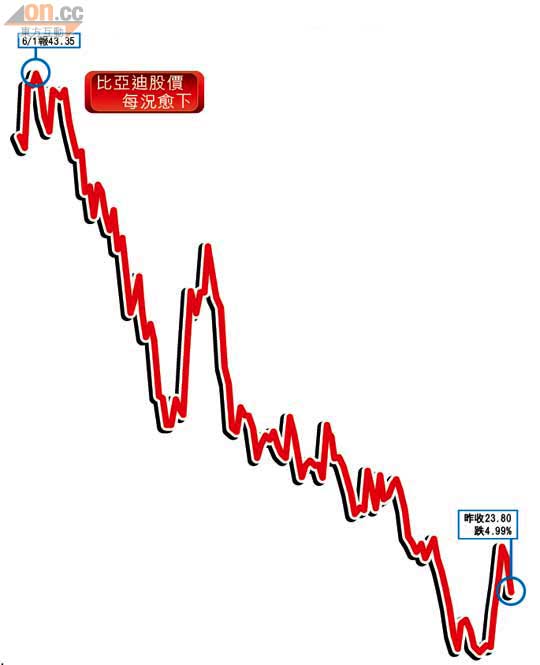

比亞迪挫5%遭狂踩

比亞迪(01211)A股上市前夕,受多項負面消息困擾,繼市場揣測「股神」巴菲特或會沽售其持股,集團公布季度業績顯示,首季純利顯著倒退逾84%,只有2.66億元人民幣,之前對比亞迪前景持正面看法的美銀美林,昨日發表報告,將比亞迪投資評級由「買入」調低至「跑輸大市」,目標價更大削64.9%至只有20元,變相承認「睇錯」。受消息拖累,昨日比亞迪股價一度急挫近7%,全日下挫4.9%,收報23.8元。

比亞迪因應A股發行而公布的首季業績,是按照內地會計準則編製,但數據對比亞迪首季營運狀況,依然具相當參考作用。由於之前比亞迪公布的數據,已顯示比亞迪汽車銷售表現疲弱,市場對比亞迪首季業績本沒有太大期望,然而純利下跌速度,明顯較市場預期嚴重。

業績顯示,比亞迪首季營業額按年倒退11.6%,金額只有117.1億元人民幣,期內財務費用急增1.5倍,股東應佔盈利按年顯著倒退84%,但與去年第四季比較,純利按季已反彈1.9倍。

汽車業務毛利增

比亞迪表示,首季業績下降幅度較大,主要是因為汽車業務的業績下滑,同時管理費用及財務費用增加所致。不過,與去年第四季比較,業務表現已恢復增長,當中汽車業務復甦、銷售促銷折讓活動力度放緩、銷售架構改變及成本下降,汽車業務的毛利增加。

不過,值得留意的是,與去年第四季比較,集團二次充電電池、手機部件及組裝業務的收入,按季下跌12.73億元,反映其手機業務最大客戶諾基亞(Nokia)業績下滑,對旗下比亞迪電子(00285)帶來的影響。

大行降投資評級

比亞迪首季純利顯著倒退,三月份曾認為比亞迪業績已經見底、建議投資者買入的美銀美林,昨日發表報告承認,由於比亞迪銷售及毛利未能如該行預期地呈「V」形反彈,因此將給予比亞迪的投資評級,由「買入」大降至「跑輸大市」,目標則更由原來57元,狠削至只有20元。

美銀美林同時表示,由於內地或於七月份再度削減低排量汽車補貼,加上比亞迪未能及時推出新車款及減價促銷對毛利帶來影響等因素,決定將比亞迪今、明兩年的汽車銷售預測,分別調低20%及26%,數量只有53萬及59.1萬輛,今、明兩年度每股盈利預測,分別調低69%及64%。

盈利遠差過同行

除美銀美林外,恒豐證券研究部董事林家亨表示,比亞迪首季純利顯著倒退,為一眾汽車股中表現最差,比亞迪第二季大減價促銷,很大機會令第二季盈利大萎縮,甚至錄得虧損。

歐資行瑞信日前以比亞迪A股定價只有18元人民幣為由,將H股目標價調低至17.7元,若比亞迪A股今日跌穿招股價,在港H股恐會承受更大壓力。