財金Chatroom:月供投資助80後創富

投資不能一步登天,對於積蓄較少的打工仔來說,付出一整筆資金購買股票未必是易事,反而可從月供股票入手,積少成多,逐步創富。今期《財金Chatroom》找來新一代股評人、致富證券資產管理聯席董事莊志豪,為年輕的投資新手林小姐度身訂造月供投資計劃。

屬於「80後」的林小姐投身社會工作只有數年,現職教育機構公關,由於本身對投資興趣不大,工作繁忙亦令她未能全心研究各類投資產品,現時她希望月供基金或月供股票,藉此養成良好的儲蓄習慣。莊志豪除了精於大市評論外,原來亦擁有財金風險管理分析師FRM及認可財務策劃師CFPCM資格,名副其實可為林小姐提供多角度的投資及理財意見。

莊:致富證券資產管理聯席董事莊志豪

林:教育機構公關林小姐

目標清晰 計及通脹

林:不少人都說20歲起步投資已經算遲,現時我20多歲,即是已比別人更遲多幾步。我本身用錢比較「大使」,因此希望透過月供投資計劃,養成良好儲蓄習慣之餘,又可儲蓄一筆資金,令財富積少成多。

莊:就儲蓄而言,每個人的目標數額均有不同,首先你要了解自己的財務狀況,然後清楚投資目標,繼而把每月收入作妥善分配。以置業為例,假設你月入2萬元,但卻希望購買1,000萬元的私人物業,那麼這目標便沒可能達到,因此定立投資目標應與現實情況相符。當然,追求高回報的風險亦高,所以你都要認清自己可承受的投資風險程度。

林:對我來說,現時最希望是能夠儲蓄一筆資金,當然置業亦是人生目標之一。由於年紀尚輕,故我亦可承受中高程度的投資風險。

莊:當投資目標清晰後,你便要理解投資的實質情況,例如通脹率是會影響投資回報的重要因素。假設投資回報是10%,但通脹率是5%,那麼實際回報只有5%。如果要達到既定的投資回報,你或需要購買一些較高風險的產品。

月供基金需參考往績

林:由於我的投資本金不多,因此已希望月供基金或月供股票,但想弄清楚兩者的分別。

莊:月供基金或月供股票,同樣是利用平均成本法,以定期定額的方式進行投資,在低價時買入較多股票或基金單位,在高價時買入較少,以降低平均入市成本。月供基金的最大特色,是你可投資本港以外市場,但風險則是「隔山買牛」,容易因不熟悉海外市場招致損失;月供股票則買入單一股票,風險較集中。

林:如果我決定選擇月供基金,要注意甚麼要點?

莊:你要注意三大重點──管理費、基金及基準指數的表現。由於市場上的基金種類眾多,投資選擇遍布不同地區、資產類別及行業,當中亦涉及不同程度的風險及回報水平;選擇基金時,要先比較過去最少5年的同類基金表現,繼而選擇一隻表現能長期跑贏大市的基金。普遍來說,市場上的月供基金管理費介乎1.7%至2%,部分基金更會收取表現費。

月供股票揀內銀較穩

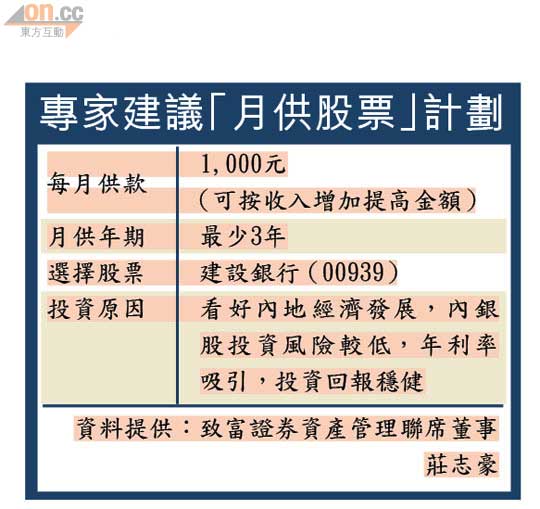

林:其實我較偏向選擇月供股票,然而港股市場的股票多不勝數,我應該月供哪隻股票較為穩健?

莊:基於流通量關係,現時投資者多數只能選擇月供45隻恒指成分股,而不能月供細價股,而月供股票所衍生的碎股,一般可以正股價格沽出。以你的情況而言,可以考慮月供內銀股,一來業務穩健,二來利息不俗,整體投資風險有限。以我為例,已月供建設銀行(00939)達兩年,回首一看,我覺得月供股票的投資回報真的十分理想。

林:其實我心目中亦屬意月供建行股票。我知道月供股票除可透過銀行購買,一些基金公司、理財顧問公司甚至保險公司亦有提供此類計劃,你認為應如何選擇購買渠道呢?

莊:由於保險公司的月供計劃有可能涉及投資相連保險計劃,某程度上會削減整體回報,而且多是代理形式,中間隔了幾層,行政費用可能較多。其實你可到大型銀行購買,以月供1,000元股票為例,交易費亦只是50元,據我所知,中銀香港提供以信用卡扣數,供款更可當消費簽帳積分,1元換1分,儲夠2萬分便可換取100元面值的超市現金券。

莊志豪Profile

現為致富證券資產管理聯席董事,在香港中文大學主修金融財務學,擁有財金風險管理分析師FRM及認可財務策劃師CFPCM資格。對港股走勢素有研究,經常接受傳媒訪問,是財金界新一代股評人。

林小姐Profile

「80後」年輕人,現職教育機構公關,工作忙碌以致未能專心學習投資。過去主要由家人協助買股票,個人投資經驗尚淺,可承受中高程度風險,現希望以月供方式投資基金或股票,長線目標是置業。