您財專科:單身才女的投資疑惑

「獨立自主」彷彿是新時代女性的代名詞,不靠男人,憑着高學歷和高收入,令她們有足夠的經濟能力品味生活。35歲擁有高學歷和高收入的Molly,樂於享受單身生活,卻擔憂年老後乏人照顧,理財顧問會建議她如何保障老年生活無憂?

M :Molly

陳:高信投資顧問副總裁陳政勳

M:單身女性在風險承受能力上有何不同?

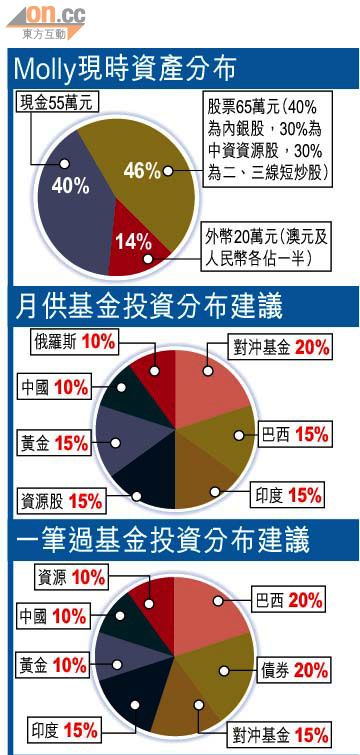

陳:風險承受能力要視乎多方面,首先是年齡,單身女性一般會偏向較早退休,如60歲便退休,投資期便相對縮短;其次是學歷程度,高學歷女性未來賺錢能力相對較高;另外要視乎家庭負擔,父母需要供養的程度以及他們本身有否購買保險。此外,單身女性一般在理財上會更重視安全感,如會預留大量現金以應付不時之需,如閣下的港元現金及外幣便佔資產一半以上。

M:現時的資產水平有何改善之處?

陳:你現時有46%的總資產投資於港股,應將比例減至30%,而投資亦過分集中於中國市場。本人不建議閣下繼續持有二、三線股,反而可考慮買入與內需食品相關的股份;另外,預留9個月開支即約31萬元作為備用現金已足夠,餘下資金可投資基金。建議現金水平可由55萬元減至20萬元,外幣投資可由20萬元減至15萬元,外幣投資着重利息回報及長遠的升值能力,我認為澳元兌美元在年底會見0.95,應待適當時候沽出,賺取匯率增長帶來的回報;而人民幣雖然利息較低,但憧憬未來有升值空間,可繼續持有;另外可以投資紐元,這3種外幣可平均分配。

M:退休金額約需要多少?

陳:如維持每月35,000元的開支,計及3%的通脹率,60歲退休大約預算為2,200萬元。閣下現時140萬元的資產,如每年維持9%的投資回報,60歲時亦可累積到1,200萬元;如每月月供8,000元基金投資,假設每年投資回報為9%,至60歲退休時應可儲得800萬元,加上之前提及的1,200萬元,未計算強積金已足夠退休。

M:怎樣才能達到9%的投資回報?

陳:透過選擇高波幅及前景理想的市場,建議月供分散投資於7至8隻基金(見附圖),每年9%的回報水平不難達到。我認為資源類的基金長遠較看好,如巴西及俄羅斯便分別有豐富的農產品和石油,而加入對沖基金則用以平衡風險,可考慮Man AHL基金等。雖然投資組合內均是高風險產品,但因相關性低,故相對風險及波幅會較單一股票為低。至於減少現金水平後作一筆過的基金投資,我會建議分散投資於多種基金(見附圖),並加入債券基金用以平衡風險。

M:長線的股票投資有何選擇?

陳:我較看好的主要有3個主題:內銀股、資源股及食品股。資源股如中國神華(01088)是較佳選擇,因其為煤炭業的龍頭股,而內地煤炭長遠應會出現供不應求的情況。因閣下本身已有投資內銀股及資源股,故現階段建議在股票資產增持30%的食品股,例如雨潤食品(01068)及中國糧油(00606),因食品股屬於日常必需品行業,而在國家政策推動下亦對內需股有利,故應選擇一些有能力將成本轉嫁予消費者的企業。除了這3個主題外,汽車股如東風汽車(00489)以及航空股也是不錯的選擇。

M:除了基金及股票,還有其他投資建議嗎?

陳:你現時與父母同住於舊樓,其實可考慮換樓或買樓收租,因香港長期有熱錢流入以及投資移民,加上受內地通脹影響以及跟隨美國不加息,故資產價格長遠仍然向上。但要注意房地產的流動性較低,變現較困難,分散風險的功效不及基金投資。若本港經濟惡化,而閣下的資產亦集中於本港,變相損失亦會較大。

M:單身人士是否無必要購買人壽保險?我需要買保險嗎?

陳:保障是必須的,而如果完全沒有親人需要照顧,的確不用買人壽保險,但由於你現時仍要供養雙親,建議閣下購買保額約100萬元、沒有儲蓄成分的保險,月供估計需約2,000元,至雙親離世時便可停供。另外,疾病會隨着年紀增加,如不幸患上癌症,單是化療已需30萬至40萬元,若沒有收入而又要支付巨額醫療費,負擔沉重。由於你現時沒有任何保險保障,我建議你購買保額為年薪3倍的危疾保險。

M:我是否需要減低消費以增加投資金額?

陳:吃喝玩樂是單身女性的娛樂之一,可負擔的話其實不需要減少,因為理財和投資之目的就是讓你可維持現有的生活水準,加上即使扣除每月投資供款,閣下收入仍有盈餘,因此不需要刻意降低消費。

Molly小檔案

年齡:35歲

職業:銷售主管

月入:50,000元

家庭成員:父母(70歲、已退休)

每月支出:35,000元(當中20,000元用作購物消費)