神華多賺13%憂下半年

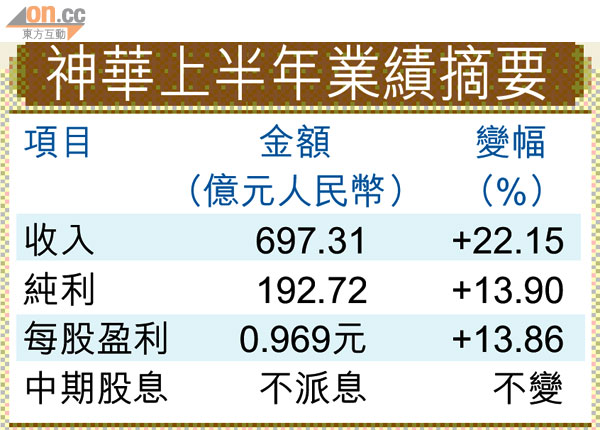

中國神華(01088)公布,六月底止半年純利增長13.90%,至192.72億元(人民幣‧下同),符合預期,不派息。神華料政策將成下半年煤炭市場不穩定因素,料除下半年煤炭需求增長放緩外,潛在資源稅改革等新政策實施將影響煤礦成本上升。

神華上半年收入697億元,同比增22.15%,其中煤炭收入佔467.74億元,增10.9%,上半年完成商品煤產量及煤炭銷售量,分別同比增3.2%及11.6%,至1.09億噸及1.37億噸。

煤價增幅遜同業

神華上半年合同及現貨銷售煤價皆「跑輸大市」,其中合同煤價微升3.3%至每噸391.7元,現貨煤價則升12.8%至每噸465.9元,增長皆較內地同業低。上半年合同及現貨銷售煤炭各佔六成及四成,銷量分別約8,160萬噸及5,580萬噸,按年增長15.25%及55%。

煤炭出口方面,上半年出口煤炭約580萬噸,同比跌4.9%,期內出口銷售價格急挫超過兩成至每噸514元,神華解釋,出口價急跌主因是今年首季度執行去年第四季度價格,以及簽訂出口合同價格下跌。

神華上半年電力業務表現較煤炭標青,期內收入增長逾五成至213.72億元,發電量及售電量約680億及633億千瓦時,分別按年增長57.46%及58.1%。集團上半年上網電價微升0.6%至每兆瓦時332元,平均發電利用小時則增近一成至2,785小時。

神華對下半年市況不表樂觀,預期受宏調和節能減排政策及基數較高等因素,加上小煤礦產能釋放,煤炭需求增長幅度較上半年將有所放緩,料下半年動力煤現貨價格波動。