券商多唱好國泰

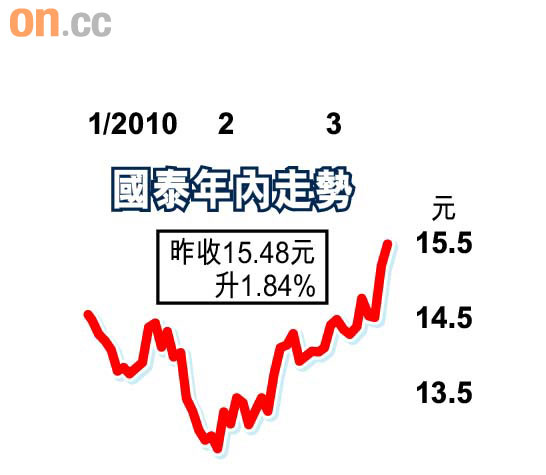

國泰航空(00293)去年業績遠勝預期,各大行紛紛上調目標價及每股盈利。綜合六間券商,目標價介乎14.7元至19.58元。

花旗獨唱反調

不過,花旗唱反調,指國泰未來三年將面對資本開支達400億元、油價高企及收益率疲弱三大負面因素,下調評級至沽售,目標價則上調5%至14.7元。

中銀國際最看好,分別上調二○一○、二○一一及二○一二每股盈利至0.979元、1.533元及2.245元,目標價由9.17元上調逾倍至19.58元,評級由持有升至買入。

大摩稱,相信頭等艙收益率會回升,上調目標價6.25%至17元,今年每股盈利上調9%至0.81元,明年每股盈利上調10%至1.13元。國泰兩年期股價可達19.5元。

德銀亦認為,國泰收益率及需求回升,將今、明兩年純利預測,由15億元及19億元,分別升至36億元及46億元,目標價上調59%至18.5元,評級升至買入。高盛指頭等艙收益率及乘載率會回升,因此維持買入評級,目標價16.5元。