積金101:積金儲備有計

想知要儲多少錢才夠退休?想知子女的升學學費要多少?閣下不用開動計算機運算,亦毋須要有精密的數學頭腦,因為目前積金局及多家受託人的網站均載有簡單易用的「理財計算機」,讓大家輕輕鬆鬆找出答案,可謂「理財有計」。

Q:以目前嘅儲蓄進度,我仲要儲幾多錢先夠退休?

搵答案:友邦摩根富林明強積金服務網站>「有用工具」的「計算機」>退休儲備計算機

人人都說單靠強積金每月強制性供款不足以退休,友邦摩根富林明網站的「退休儲備計算機」就讓你可計算強積金儲蓄及其餘儲蓄,教你是否需要額外投資以安享晚年。

假設輸入以下資料:

現時年齡:40歲

每月入息:2萬元

每月撥作儲蓄金額:5,000元

強積金帳戶結餘:5萬元

現時儲蓄結餘:20萬元

預計退休年齡:60歲

預計支付退休生活之年期:40年

退休後每月理想入息(以現時每月入息的百分比計算):70%

預計投資回報率:退休前9%,退休後3%

預計通脹率:3%

輸入資料後便可即時計算出退休時將有155萬元強積金供款及433萬元其他儲蓄,總計近600萬元,但計算機標示仍欠約123萬元才夠退休,建議每月額外投資1,913元。計算機另附有棒形圖說明本金、回報及退休時所需金額,清晰易明。

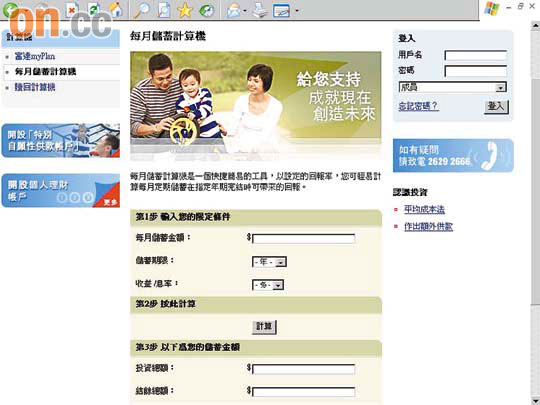

Q:每月儲2,000蚊可成為千萬富翁,係真唔係真?

搵答案:富達香港網站>退休投資網站>僱員主頁>「工具」>每月儲蓄計算機

每月慳2,000元很難嗎?如果有人說每月投資2,000元,用30年就可成為千萬富翁,他是不是騙子?

其實這是一個簡單的複息效應,而大前提是這30年的每年回報率為15%。富達網站的「每月儲蓄計算機」簡易地為大家說明每月儲多少錢,若干年後可得的回報,當投資年期為30年,每年回報率為15%,月儲2,000元在30年後可獲得1,120多萬元,但投資本金僅為72萬元。

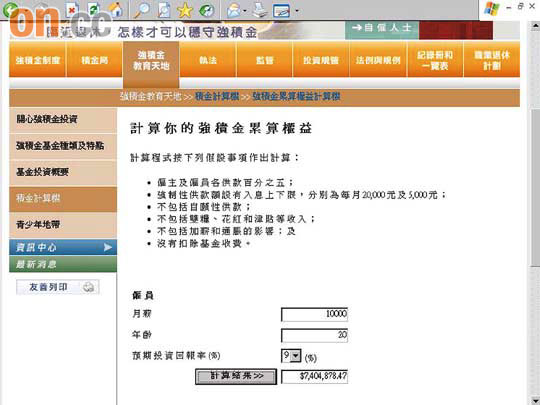

Q:每月都供強積金,但退休時可以攞番幾多錢?

搵答案:積金局網站>「資訊中心」的「積金計算機」>強積金累算權益計算機

所謂「你不理財,財不理你」,打工仔對自己每月強積金供款有多關心?好像一些社會新鮮人,每月薪金剛好有5位數字,但扣減強積金後,人工又跌至4位數,不期然有點若有所失,不知道每月「被迫」儲數百元有甚麼用。不過大家有否想過,這些日積月累的「小數目」,數年後對我們的退休金可幫補不少。

積金局網站提供「強積金累算權益計算機」,無論你是僱員或自僱人士,只需輸入月薪、年齡及預期投資回報率,便可計算出退休時預計可取得的強積金金額。

以一名年齡20歲、月入1萬元的年輕人為例,每月僱員及僱主各供款500元,若預期回報率每年5%,65歲退休時的強積金累算權益已逾200萬元;若預期回報率提高至每年9%,累算權益更逾740萬元。

Q:個仔啱啱出世,要儲幾多錢作為大學學費?

曾有廣告說養育一個小孩子需約400萬元,相信動輒數以萬元計的學費已佔去不少比重。以現時本地大學學費一年約42,000元來計,4年共約16.8萬元,但計及年通脹2%後,18年後所需金額卻要近24萬元,到底應如何儲備?

景順強積金網站的「升學計劃計算機」教你如何有計劃地為未來升學及進修儲錢。如果小孩子剛出世,距離升學尚有約18年時間,預期投資回報率及通脹率分別為5%及2%,原來現在起每月投資600元就可以輕鬆達成目標,讓子女升讀本地4年制大學。

對於想持續進修的在職人士,此計算機亦合用。如科大工商管理碩士(MBA)課程近期躍升全球MBA排名第9,一年全日制課程學費增至42萬元,如果大家要在未來5年開始儲錢,預期投資回報率5%及通脹率2%,每月投資6,583元就可以儲夠學費。