本文重點

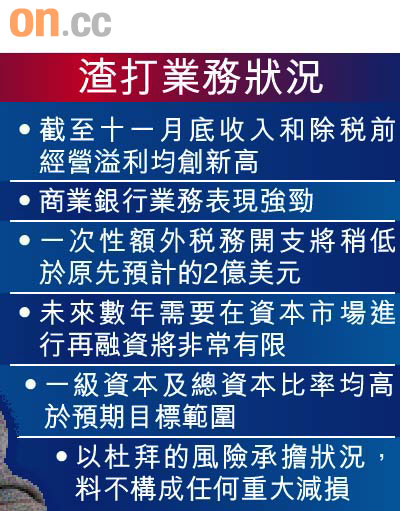

以亞洲和新興市場為業務重心的渣打集團(02888),至十一月底收入及稅前經營溢利均創新高,市場關注杜拜世界事件對渣打的影響,集團財務總監麥定思披露,渣打在阿聯酋當地貸款達120億美元,強調並不構成任何重大減損。然而,市場疑慮未釋,里昂更在不足兩周內,第二度下調渣打評級至沽售。

憂危機蔓延 股價挫4.1%

市場憂慮杜拜危機蔓延,渣打昨在公布結算最新業務狀況前,股價顯著受壓,半日挫近4%,即使渣打強調杜拜的風險承擔不會有重大的減損,但全日仍挫4.15%,以182.2元報收。該股在倫敦雖然低開,但其後拾級而上,中段升4%至14.945英鎊,折合約188.17港元。

4行月內開會商還債

麥定思在電話會議中表示,該行在中東和南亞貸款業務達到180億美元,當中三分之二牽涉到阿聯酋,但貸款組合相當分散,又指今年已就中東和南亞的商業銀行業務,作出3.2億美元貸款減值,當中主要來自沙特阿拉伯。他強調,渣打對中東市場仍然信心十足。

渣打行政總裁冼博德亦稱,阿聯酋目前情況仍處於早期及多變,但以渣打在杜拜的風險承擔狀況,並不相信有任何重大減損。有報道指,包括渣打及滙控在內的4家銀行,同意重新安排杜拜世界的還債時間表,並於月內再開會,有關銀行正在待杜拜世界回覆延遲還款的利息安排。

渣打在金融海嘯後曾進行大型供股及配股集資活動,該集團稱,目前一級資本及總資本比率均高於目標範圍,未來數年需要在資本市場進行的再融資將非常有限。渣打表示,風險加權資產自下半年起錄單位數字增長,該行會維持審慎的資金結構。

雖然管理層力撐渣打業務強勁,里昂卻唱反調。里昂預測,渣打在中東和南亞收入及盈利增長均會減少,減值亦會上升,料渣打貸款及債券撥備加大,關注其負債表外的風險及風險加權上升。繼十一月二十七日將渣打降至「跑輸大市」後,里昂將渣打評級進一步降至「沽售」,目標價削至163元。瑞銀則重申渣打「中性」評級,維持目標價1,800便士(約226.63港元)。