傳統版:平均成本法只買不沽易「坐艇」

基本運作:以定時定額方式投資,把買入成本平均化,月供基金及月供股票常用此法。

優點:可分散於不同時段及價位入市,由於在跌市時可買入更多單位,因此可以降低成本。

注意點:投資者要選對長線向上的市場或股份,若市況反覆向下,採用平均成本法仍會錄得虧損,但通常會較一筆過投資損失較少;若市場直線上升,運用平均成本法的投資回報則遜於一次過在低位買入。

康宏資產管理首席投資總監徐燦傑指出,平均成本法的最大盲點是「只買不沽」,且若在相對高位時才開始入市月供,將「愈供愈貴」。若沒有在高位離場,當市場調整時難免「坐艇」。

他續稱,在供款初期,此方法確有效將成本平均化,但到後期當供款項已累積一定數目(如20萬元),若每期供款仍維持一樣(如2,000元),「溝淡」效應則難起作用。

進階版:價值平均法設定目標逢高止賺

基本運作:早在八八年哈佛大學教授Michael E. Edleson已提出「價值平均法」,近年另一學者亦加以研究,東驥基金管理更把理論加以改造。

投資者首先要每年定立目標儲蓄金額,若累積供款高於目標金額,便沽出過多的單位,以進行止賺。若月供股份股價下跌,投資者就得要供入更多款項,以符合「低買高沽」的原則。東驥基金管理研究部經理陳榮肇建議,若投資者選擇月供計劃,可在戶口總值每連續3個月高於或低於目標時,才作增持或減持。

優點:讓資金增值符合預設目標,且按照「低買高沽」的原則,在市場低位時增加入市資金,並於高位沽出以鎖定利潤。

注意點:目標年回報因人而異,陳榮肇指一般股票基金平均年回報約10%至12%,投資者可作參考,作為每年本金增長的目標,但也要看個人理財需要。此外,與傳統平均成本法一樣,投資者需選對價格反覆向上的基金或股票,他認為此方法適合一些較波動的股票基金,能在市場出現泡沫時在高位沽出獲利,但留意每期供款或有不同,投資者要有心理準備。

陳續稱,假設國企指數可等於基金單位價格作買賣,由九九年開始逢年底入市,若運用傳統平均成本法入市,每年供款5萬元只買不沽,10年總投資額50萬元,回報率為146.86%。

若選擇價值平均法,逢低位增持高位減持,假設每年目標增長率為24.295%(增長來自供款及投資回報),總投資額500,161元,總回報增至221%。

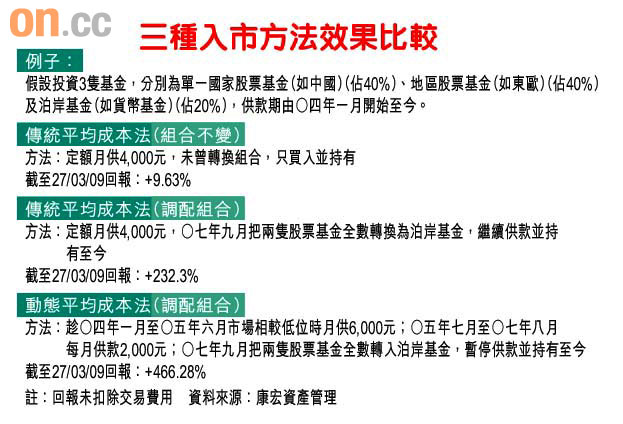

進階版:動態平均成本法低位加注高位停心供

基本運作:在市場低位時將原有供款加大,高位時停止供款,並轉為現金或泊岸基金,並以市場的市盈率高低來決定入市金額。徐燦傑以恒指市盈率為例,若低於9倍開始作雙倍供款,當重上11倍水平時回復正常供款,高於14倍可停止供款,當市況出現泡沫,如恒指市盈率達20倍以上便應即時沽出;當然市盈率高低會按未來市況有不同的看法。

優點:按照市況靈活調整入市資金,冀谷大未來的投資回報。與價值平均法比較,入市金額較固定,可應用於長線月供計劃。

注意點:大前提也是要選對市場,若市況向下或波幅向下,如呈L型走勢復甦無期,便不宜選用任何投資方法。此外,這類投資者需時常留意市場變化,定時檢討組合,作有效資產配置。動態平均成本法的效果可見附表。