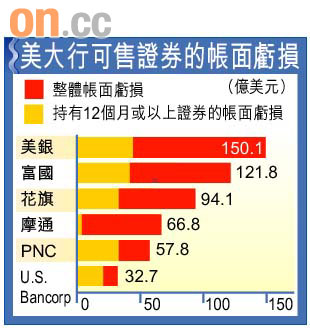

制訂美國會計準則的財務會計準則委員會(FASB)昨投票通過放寬市價入帳(mark-to-market)會計準則建議,放寬上市公司須就「可供出售投資」(Available for Sale Investment)按市價作出撇帳的規定,改為按其內部估值的方式,可以為有毒資產重新定價。大型銀行即時受惠,因它們可採新例為首季業績估值。

銀行資產估值短期升

投票結果受到金融業歡迎,但也引起投資者憂慮高估資產值,或對財政部的清理銀行有毒資產的計劃造成打擊。華爾街會計專家Robert Willens表示,FASB是在最不適當時間放寬市價入帳規定。他又指,市場擔心企業乘機將資產負債表上的資產估值提高至「不切實際的水平」。換言之,現時約2萬億美元不良資產,可能馬上從銀行資產負債表上銷聲匿迹。

放寬限制的好處是,短期而言,銀行受惠於資產估值上升,毋須大幅撇帳或減少撇帳。會計分析員稱,新規定可使銀行首季純利增加兩成或以上;弊處是估值提高可能令潛在私人投資者卻步。此外,若資產留在銀行的資產負債表上,銀行擔心資產日後表現,可能繼續不願提供貸款,政府旨在活化信貸市場的計劃恐落空。

在國會威脅立法改例下,FASB上月十二日同意最快三周內,訂出放寬市價入帳的指引,較原定六月提早。FASB上月十六日開會討論如何運用新指引於非流通資產上,並同意就主席赫茨(Robert Herz)的新建議,即容許企業運用「有效判斷」,在首季業績為資產估值,展開為期十五日的公眾諮詢。

市價入帳勢加劇危機

市價入帳又稱公允值會計準則(fair value accounting),規定企業須以反映現行市場環境的價格為資產估值。由於美國金融機構已受次按風暴重創,又要按市價入帳準則為缺乏市場流通的資產如按揭抵押證券大幅撇帳,更是雪上加霜。因此,市價入帳準則被指為加劇去年金融危機的原因之一。

美國證交會及FASB一直反對暫停或取消市價入帳會計準則,稱這會損害財務報告的質素及透明度。