300億方案拒全民退保

梁振英為「找數」兌現承諾,在任內最後一份《施政報告》推出一系列需經濟審查的退休保障方案,包括設立高額長者生活津貼、優化長生津、逐步取消強積金對沖及下調領取醫療券的年齡,但堅拒推行全民退保,原因是社會未有共識及財政不可行。惟有關方案的成本高逾三百億元,政府每年經常性開支更多逾百億元,令結構式財赤問題提早湧現,更為下屆政府埋下多個「財政炸彈」。關愛基金專責小組羅致光指,相關政策未有融資方案,全靠政府一力承擔,估計結構性財赤會最快在七年後出現,即下屆政府必須解決有關問題。

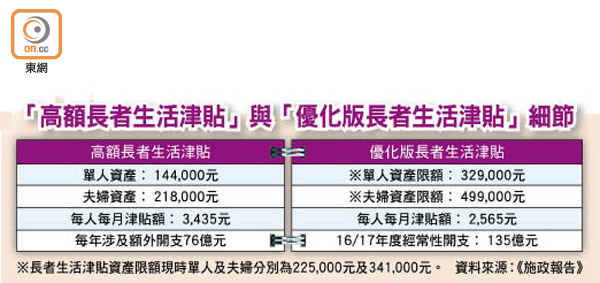

「高額長生津」月發3435元

政府進行的退保諮詢雖有九成民意支持推行全民退保,惟昨日《施政報告》繼續奉行需經濟審查的退休保障方案,即將長生津分為兩級,設立「高額長生津」,每人每月可獲三千四百三十五元,但資產審查則定為十四萬四千元,並會優化長生津,將個人及夫婦的資產限額分別放寬至約三十三萬元及五十萬元。政府消息人士預計,現時逾四十四萬名長生津的受惠人會有八成,即約三十六萬五千九百人會轉至高額長生津,而優化後長生津則可有十二萬七千人受惠。

額外開支年均達76億元

雖然受惠長者人數大增至逾五十萬,但政府未來十年的額外開支平均每年會達七十六億元。而因本港人口老化,未來五十年的額外開支平均每年更會達一百一十億元。至於其他退保方案例如取消對沖機制,涉及的總成本達二百四十億;下調醫療券的申領年齡則涉及約十二億開支,估計有關項目至少要花費逾三百億元,且會令政府每年經常性開支更多逾百億元。

不過,政府早前曾預計,因人口老化問題日益嚴重,即使維持現有的福利制度不變,本港將會在二○二九年出現結構式財赤,即政府會入不敷支。惟整份的《施政報告》中,未有提及任何融資方案,且指會研究公共年金計劃的可行性及增加銀色債券發行量和延長年期,無疑令結構式財赤問題提早「爆煲」。梁振英昨在傳媒簡報會上否認為下屆政府留下「計時炸彈」,而是涉及扶貧安老政策,預計未來五至十年都不會偏離。

爛攤交下屆 團體表失望

不過,羅致光指,有關退保方案確可紓緩長者貧窮的問題,惟政府未有提及任何融資方案,加上本港近年的經濟增長較當局預期少,估計結構式財赤會提前在七年後出現,令「融資」成為下屆政府的一大難題。香港教育大學社會政策講座教授周基利亦指,面對經常性開支劇增,政府奉行「量入為出」的理財策略必會成為討論熱點,籲下屆特首參選人正視有關問題。

全民退保聯席組織幹事陳學風指,政府不推行三方供款全民退保方案只是將財政危機延後,把「爛攤子」交予下屆政府,做法極不負責任。社會服務聯會對此表示失望,令一眾市民期望落空。