結構簡化 資產易套現

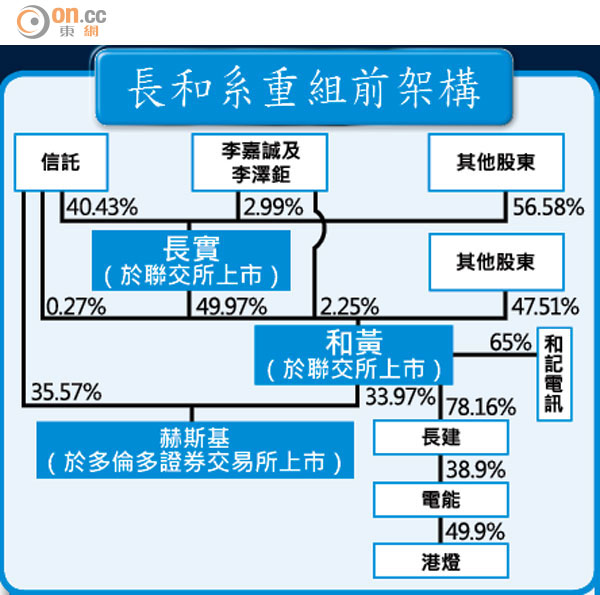

長實及和黃今次的世紀重組,將過去系內資產有如「疊床架屋」的股權結構「化繁為簡」,重組後成立的兩家新公司「長和」及「長地」,前者(長和)將接手長實及和黃的非地產業務,後者(長地)則持有長實及和黃所有地產業務。市場分析相信,重組有助釋放系內各業務的價值,而且更方便集團日後出售或將資產打包分拆上市,例如有利將港燈資產向央企出售。

然而,簡化股權結構「有辣有唔辣」,目前主席李嘉誠家族持有長實43.42%權益,而長實持有和黃49.97%股權,猶如層層疊的持股結構防守力強,令李氏家族在長實及和黃的控股地位穩如泰山,但重組後李氏家族在長和及長地的持股量均為30.15%,「牌面上」等同削弱對有關資產的控制,被其他投資者的狙擊風險或會增加。

李氏控股權減 增被狙擊風險

長實副董事總經理葉德銓在分析員會議上表示,李嘉誠仍將擁有兩家新公司的控股權,相信足夠抵禦外界的狙擊,分析員亦估計,李嘉誠在集團重組後仍會繼續增持。

分析員的關注焦點,仍落在包括和黃退市及長和上市等重組動作何時完成,及重組後的業務方向,包括會否再將資產出售或分拆上市。葉德銓表示,重組預計於今年中完成,惟未有直接回應售產問題,稱最重要是先完成重組。

釋放資產價值 降低融資成本

市場對重組能夠釋放長實及和黃旗下資產價值抱有憧憬,新的股權結構安排亦方便集團日後將資產出售或分拆上市。有分析指出,港燈近期已引入國家電網公司為策略性股東,不排除日後向內地央企進一步出售港燈股權。

AMTD證券業務部總經理鄧聲興指出,過去長實股價往往跑輸新地及恒地等對手,與和黃的折讓效應不無關係,但系內資產清晰分隔後,其價值將得到釋放。富昌資產及財富管理執行董事連敬涵認為,評級機構對長和系的新架構將更容易估值,或有助降低集團融資成本。

港口碼頭業務 吸引中資買家

鄧聲興表示,不排除重組後會有更多資產出售或分拆活動,例如和黃旗下的港口碼頭業務,料是中資買家的目標,因港口資產具戰略性,在全球的收購機會亦相對缺乏。連敬涵表示,內地買家對集團在內地的地產項目料有興趣,他又指,非地產業務的股權結構仍相當複雜,不排除未來或有更多重組動作。

長實及和黃近年分拆或出售資產動作多多,包括和黃原有意分拆零售旗艦屈臣氏,惟最終改為將約25%權益售予淡馬錫。和黃亦於2011年分拆和記港口信託新加坡上市,同年長實則分拆匯賢產業信託在港上市。