全球稅改 港營商競爭力恐受創

包括中國在內20國集團(G20)之財金官員,上周六舉行會議後發表聯合公報,進一步為將全球最低企業利得稅率設於15%鋪路。終極協議可望在10月於羅馬舉行的G20首腦會議上敲定,預計於2023年前執行,市場關注對於以低稅作為核心競爭力的香港會受到衝擊。

聯合公報表示,與會官員支持重新分配跨國企業利潤及制訂有效的全球最低企業稅率,作為建立更穩定及更公平國際稅務架構的兩大支柱,以應對經濟數碼化對國際稅務構成的挑戰。現時推動的稅改是為了防止各國爭相減稅吸引投資,造就一些跨國企業四處找地方慳稅,扭轉亞馬遜和Google等巨企僅向總部所在地,而非向出售產品或服務之地點繳稅的弊病。

儘管德國財長肖爾茨確認20國集團全體支持今次國際稅改,但歐盟經濟事務專員真蒂洛尼透露,關於國家層面上之徵稅利潤門檻、除了採礦和金融服務以外還有哪些行業免受最低企業利得稅,尚有可討論空間。

大型企業首當其衝

中國歐盟商會表示,實施15%的最低企業利得稅,對歐盟公司在華投資的影響非常有限。其原因是現在外資企業一般按照25%的稅率繳交所得稅,即使一些高科技企業獲得稅務減免優惠,稅率也是15%。

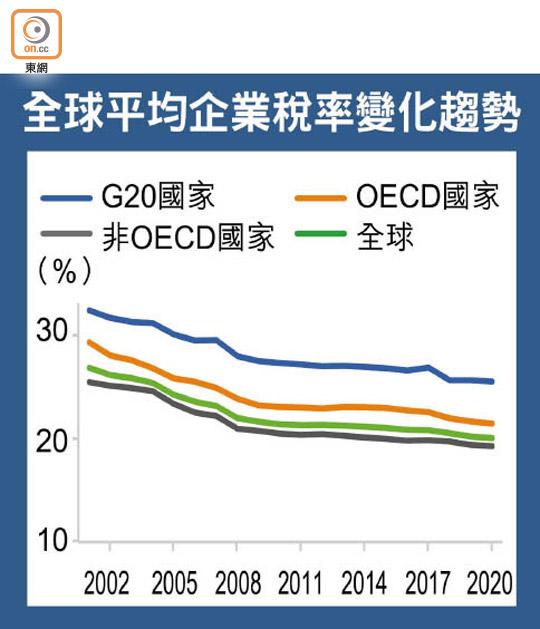

然而,中國銀行研究院指,據估算,本身是亞洲最大的避稅港的香港,有效公司稅率不超過10%,若奉行15%的全球最低利得稅率,或增加在港跨國企業稅務和合規成本,恐對香港營商環境受到一定負面影響。即使跨國公司進行全球布局不會只看稅率,香港應注重提升整體營商環境,並牢牢把握大灣區建設機遇。

香港稅務學會會長吳錦華表示,全球企業稅率的設定是指最低有效稅率,由於跨國大公司可利用不同地方稅率差異,合法繳付較少稅項,因此「發達國家俱樂部」經合組織(OECD)與G20過去數年為應對稅基侵蝕及利潤轉移制訂新方案「BEPS 2.0」,但只針對大企業,不影響中小微企。

他續指,香港稅基一向狹窄,稅收很易受經濟波動影響,政府早前已着手研究引入若干稅務優惠,吸引一些離岸企業或基金落戶香港,以便在全球最低企業稅率落實後,將原本繳交少於最低稅率的差額落戶香港,以穩定稅基;若香港能維持簡單低稅制,可增強競爭力及引入外資。

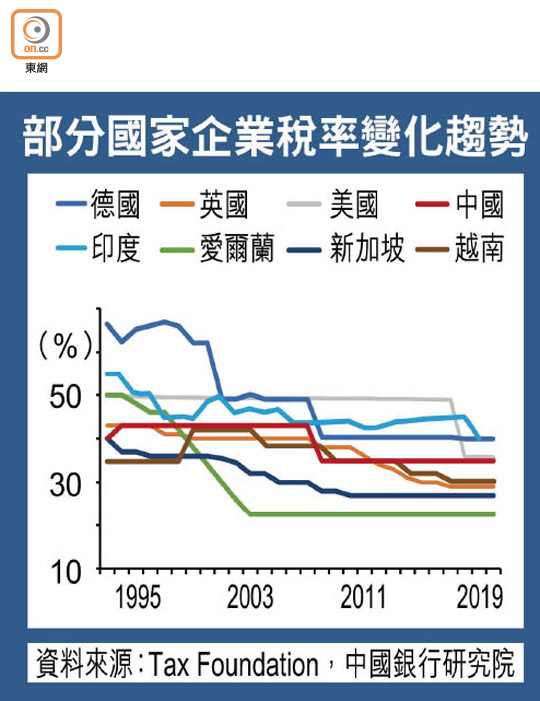

不過,上古國際集團董事梁彥穎表示,本港奉行簡單低稅制,法團首200萬元利潤之利得稅稅率為8.25%,餘下為16.5%,若全球最低企業稅率設於15%,或減低重視稅率的外資公司來港營商之意欲,為香港帶來負面影響。

影響會計師樓生意

過往跨國公司願意花大量金錢安排稅務,通常相關安排會涉及在低稅地區成立公司,因此劃一最低稅率會大大減少跨國公司避稅的誘因,不用再維持低稅地區海外公司,以減少不必要的開支,提供相關稅務安排的會計師樓,生意可能會大跌。

中金公司則認為,若全球實行最低企業稅率,或對香港註冊公司的海外利潤造成一定影響,但香港在文化、人才和制度等多個範疇仍具核心競爭力,預計最低稅率對香港的直接衝擊有限。

另外,G20聯合公報,疫苗接種範圍擴大和各國推出經濟刺激下,全球經濟前景比起4月時有所改善,但面對變種新冠肺炎病毒,復甦勢頭甚為脆弱,各國承諾會用一切政策工具抗疫。東道主意大利強調疫苗要在全球範圍得到公平分配。