疫苗戰:康希諾等產能遠未飽和

輝瑞及莫德納早前分別預料新冠肺炎疫苗今年收入貢獻達260億美元及190億美元,但根據美國杜克大學的數據,兩企產能已不敷應用,又指中國藥廠乍看疫苗產能尚餘不少。惟有分析員指,疫苗股現價已不便宜,應留意新冠肺炎疫苗以外的中長線機遇。

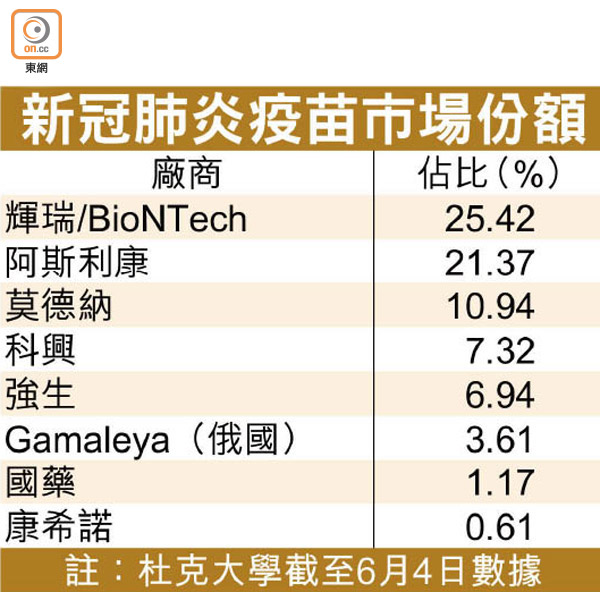

杜克大學截至本月4日的資料顯示,於新冠疫苗市場份額最大的是輝瑞與BioNTech研發的mRNA(信使核糖核酸)產品,達25.42%,累積訂單逾31.14億劑;採用病毒載體原理的阿斯利康疫苗、採用mRNA原理的莫德納疫苗排名依次緊隨其後。

國產覆蓋面料愈來愈大

上述3款疫苗訂單已超越產能,反觀採用最傳統滅活原理的科興和國藥、走病毒載體路線的康希諾生物(06185),產能距離飽和尚遠。康希諾已預料今年上半年會因新冠疫苗轉虧為盈,股價今年累漲1.09倍,遠遠跑贏與BioNTech合作的復星醫藥(02196)、持有科興約15%股份的中國生物製藥(01177)。

該校強調,關於國產新冠疫苗在內地訂單的數據不足,不排除科興、國藥和康希諾今年出口新冠疫苗的能力有限。中信建投報告估計,內地下半年會開始大規模接種,同時會承接部分海外訂單。

一名不願具名的中資分析員表示,國產疫苗的覆蓋面會愈來愈大,需求也未必止於今年,減價風險暫時不高。康希諾在新冠疫苗以外的產品管線亦頗為豐富,可是單是新冠疫苗的利好作用已大致反映在現價上,「復醫估值也不吸引,跟BioNTech合作在內地產銷新冠疫苗(內地未審批)或要等到明年才有業績入帳,更長遠須看雙方的合資公司能否有更多應用mRNA原理的創新療法」。

外判成大勢 藥明前景佳

她續指,「其實不一定要盯着新冠疫苗的廠商,內地外判製藥服務也值得留意,他們就像晶圓代工模式加速晶片研發一樣,縮短藥物開發周期」。券商曾指出,藥明生物(02269)新冠肺炎相關收入達到5億美元,其中2.6億美元來自主要藥廠的疫苗生產,其餘在新冠病毒抗體項目。

大和給予藥明生物140元目標價,評級「買入」,賣點包括管線豐富,單是初期項目就多達超過300個,這些項目的推進會令收入愈來愈高,預料集團收入於未來3至5年內會維持四成以上增長,而且公司產能未來幾年內將大增,於歐美擴產有利於提高藥廠客戶對供貨穩定性的信心。該行評論,藥廠出於成本考慮,將研發和生產外判是大趨勢,藥明生物這種公司收入前景會更清晰,防守性較其他醫藥股高。