藍籌股年內贏輸家檢閱

港股「五窮月」表現不算太差,但上方蟹貨重重,在今年餘下時間要重上2月高位31,183點仍路遙。另恒指成分股年內走勢亦見參差,由累升近60%,以至回落近三成都有,能否買中「升幅王」自是投資勝負關鍵。

贏家:投資市場年初至今持續炒作經濟復甦概念,一眾舊經濟股份包括銀行、資源、石油及航運股持續向上,相反,新經濟股自高位回落後反彈乏力,拖着大市後腿。以下分析年內哪些藍籌股率先跑出成為贏家。

中信股份:復甦帶動 中信股份累漲近六成

本身屬綜合企業的中信股份(00267)近年股價持續低迷,去年全年更累跌約47%,在藍籌中包尾,到今年終於大翻身,由去年底的5.49元,逐步升至近期9元水平,累計升幅接近60%,成為2021年以來表現最佳恒指成分股。

金融服務盈利貢獻大

事實上,中信股份去年純利566.28億元,按年升5.06%,撇除出售麥當勞內地及香港業務權益收益,核心純利按年僅升1%。集團大部分純利由金融服務貢獻,非金融業務業績參差,其中,特鋼、鐵礦砂及重工業務較強;工程及建築業務則錄倒退。

該公司年內股價發力,相信與投資者預期業務較能受惠環球經濟復甦和內地政策紅利有關,加上估值低,市盈率4.5倍及股息率5.57厘,具備重估潛力,使其成為資金追落後的對象。

石藥:自研新藥 獲國策支持

石藥集團(01093)股價去年下跌18%跑輸大市,今年以來卻拾級而上,至5月上旬再升一浸,或與石藥近日相繼有自行研發的糖尿病藥和抗腫瘤藥獲內地頒發藥品註冊批件有關。

此外,國家商務部、中醫藥管理局等7部門早前聯合印發《關於支持國家中醫藥服務出口基地高質量發展若干措施的通知》,支持發展中醫藥服務貿易,投資者預期石藥也有機會受惠。

石藥首季錄純利14.7億元人民幣,按年升26.9%。按業務劃分,主要收入來源成藥業務期內銷售收入按年升9%;原料產品方面,受惠於價格上升,維生素C產品銷售收入增加22%;抗生素及其他產品銷售收入增長31%。

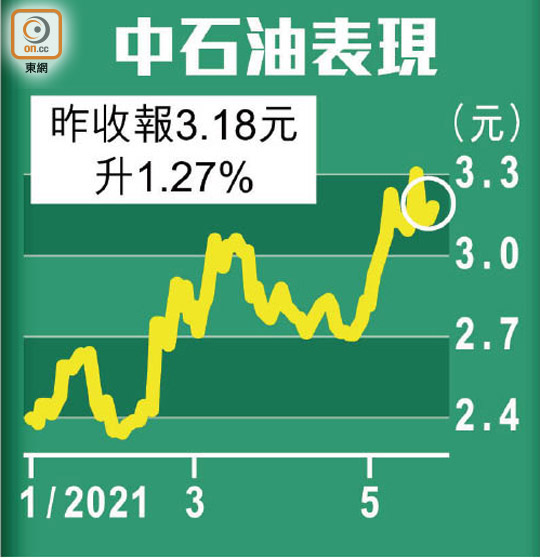

中石油:受惠油價創兩年新高

隨着疫苗接種進程持續,歐美逐步放寬限制措施和重啟經濟,帶動原油需求增加,紐約期油近日攀升至兩年來高位,帶動對油價敏感度高的石油股。

其中,「三桶油」以中國石油(00857)年初至今累升32.5%表現最佳。中石油今年首季轉賺277億元人民幣,煉油、化工及銷售3大業務成功扭虧,不僅表現勝預期,亦釋除市場對集團分拆管道業務而令盈利能力下跌的憂慮。

此外,內地6月12日起將對部分成品油徵收進口環節消費稅,大行認為政策利好中石油等大型油企,有助大企市佔率增長,相反小型油企的競爭力將降低。

輸家:有人歡喜有人愁,年內跑輸大市的藍籌除了大型新經濟股外,亦有一些去年升幅顯著的舊經濟股。至於能否在今年餘下時間收復失地,仍尚待觀察,不過,投資者要謹記在弱市下,低撈弱勢股博反彈並不容易。

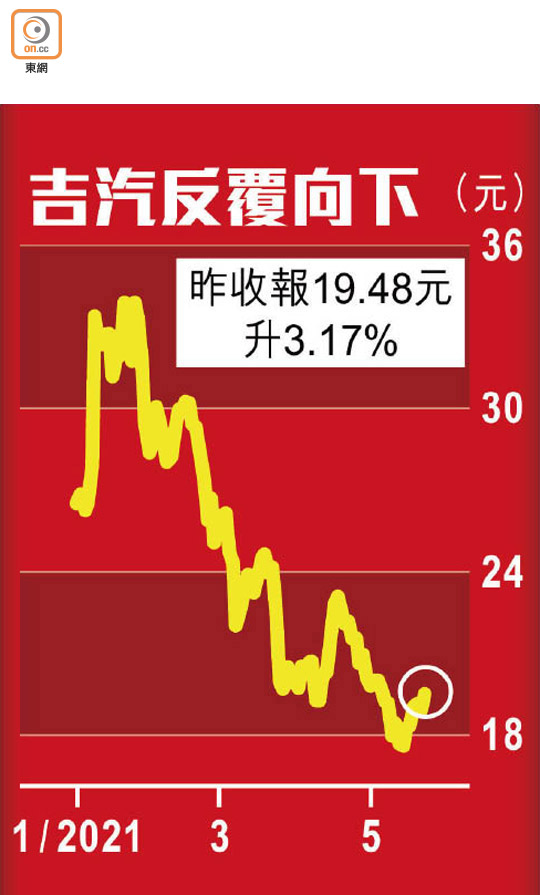

吉汽:缺芯礙吉汽生產 原料加價

吉利汽車(00175)去年股價累漲近74%,惟今年以來已回吐26%,較1月高位36.45元更下瀉近五成。吉汽走勢疲弱,與全球車用晶片供求持續緊張,影響汽車生產有關。

此外,市場認為吉汽近期的銷售數據遜色,4月總銷量按年減少約5%,今年首4個月銷量僅達全年目標的28%。而吉汽去年股東應佔溢利約55.3億元人民幣,按年倒退32%。

外國諮詢顧問機構指,受車用晶片短缺影響,預測今年全球汽車業收入或損失達1,100億美元(約8,580億港元),並料晶片供應至明年才有機會恢復正常。再者,原材料成本上漲壓低企業毛利,反映吉汽年內經營環境仍存挑戰。

海底撈:疫情衝擊 海底撈高位挫五成

餐飲業備受疫情衝擊,今年3月「染藍」的海底撈(06862)亦不例外。集團去年純利僅3.09億元人民幣,按年大跌86.8%;收入則按年增長7.75%至286.14億元人民幣。期內餐廳顧客人均消費按年仍錄增長,但翻桌率降至3.5次。

美資投行摩根士丹利早前引述海底撈管理層指,4月餐廳整體翻桌率少於3次,較市場預期遜色,並有按月下跌迹象,加上內地近日出現低消費吃海底撈風氣,或令經營環境雪上加霜。

市盈率仍達663倍

海底撈股價今年以來累跌逾23%,若由今年2月歷史高位85.8元計,累瀉近五成。儘管股價已大幅調整,市盈率仍有663倍。雖說市場續憧憬疫情過後會出現報復性消費,但估值高昂始終要靠盈利高速增長來支撐,股份近期的偏弱走勢正反映投資者對此存疑。