阿里遭狂踩 創一年新低

身陷中國反壟斷「風眼」的電商巨頭阿里巴巴,最新季績因天價罰款而慘見上市後「第一滴血」,績後更遭多間中外投資銀行狂踩,周五股價曾狠插逾6%,低見200.2元,直逼200元大關之際才跌定,其盤中股價低位相較去年10月高峰已大削逾三分一。

業績受惠低基數效應

阿里季績在周四晚間出爐後,於美股交易時段已率先捱沽,收跌6.28%至206.8美元,為昨日港股跌勢揭開序幕。昨日早段阿里的港股價位已低開逾半成,之後跌幅加劇,收市跌幅稍縮至4.03%,報204.6元,創近一年新低,盡攬單日跌幅最多的藍籌及國企股之首位。

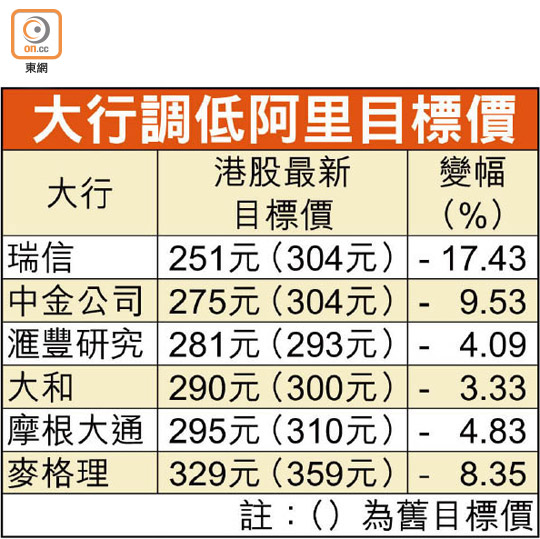

儘管多間大行對阿里維持「跑贏大市」或「買入」評級,但目標價卻被鋸到一頸血。當中,出手削減幅度最狠的是瑞信,將目標價下調17.43%至251元;摩根大通及大和則分別降至295元和290元。

瑞信報告同時予以阿里美股最新目標價為260美元,減幅亦超過17%。該行指,阿里美股最低估值為190美元,是長期投資者入市良機。市場原憧憬公司收入貢獻第二高的雲計算業務可提高其利潤率,但相關收入增長緩慢且再投資規模巨大,恐續減弱整體增長情況。因此,現將阿里2022至2023財年盈利預測下調9至13%。

據外媒分析,撇除國家市場監督管理總局對阿里逾182億元人民幣的天價罰款,按非公認會計準則(non-GAAP)計,今年首季公司經營利潤按年雖然仍升48%,但只是源於去年同期疫情衝擊帶來的低基數效應。若與兩年前同期相比,不包括罰款的首季經營利潤僅升21%。更令人憂慮的是,經營利潤大多來自內地電商業務的貢獻,其他業務對整體業績正造成拖累。

業界人士相信,內地監管當局可能還會探究阿里及其競爭對手騰訊控股(00700)等公司的股權資產組合。言下之意,阿里有機會再遭受立案調查。

B站股價挫逾6%破底

績後「見光死」的港股還有俗稱「B站」的內地影片平台嗶哩嗶哩,昨日早段股價已失守700元,見全日最低位696元,較上月底的盤中新高976.5元,足足蒸發逾28%,午後雖收復部分失地,收報705.5元,但仍挫6.24%,為來港第二上市後收市新低。

不少券商雖指B站首季淨營業額穩固,月活躍用戶(MAU)增長如期推展,但關注行業監管風險及MAU中長期增長目標。高盛指,基於推展新遊戲的市場銷售支出較高等因素,故下調B站港股目標價至1,205元。中信証券亦下調B站今年起未來3年的淨利潤預測,惟隨着廣告、會員及直播等業務持續擴張,商業化仍有較大提升空間,與高盛同樣維持予其「買入」評級。