高銀績劣 營運前景堪憂

潘蘇通旗下高銀金融(00530)在香港的大本營九龍灣高銀金融國際中心,落得遭抵押資產接管人以約140億元出售的下場,究其原因,與該公司經營狀況差劣有關,其中於截至2020年12月31日止的一個半財政年度狂蝕逾80億元,去年底計息貸款更是現金的120倍以上。

高銀金融業績近期急劇惡化,今年1月中公布截至2020年6月30日止的財政年度經修訂後虧損高達74.61億元,比去年9月底時首次披露的未經審核數字高出約22.35%,按年盈轉虧,主因投資物業之公平值減少,以及物業、機器及設備的減值虧損,均比最初公布的大。

該公司今年2月底再公布,截至2020年12月31日止半年度又錄得虧損高達9.93億元,按年足足擴大1.07倍,主因是終止有關去年7月出售的啟德住宅項目一系列協議後,產生終止費用約4.5億元,以及由於不再綜合入帳處於接管狀態下的附屬公司(即賜譽有限公司、成美控股有限公司、Goal Eagle Limited),因而確認金融資產公平值虧損約2.69億元等。高銀已失去對該等附屬公司的經營控制權,其中賜譽持有九龍灣高銀金融國際中心。

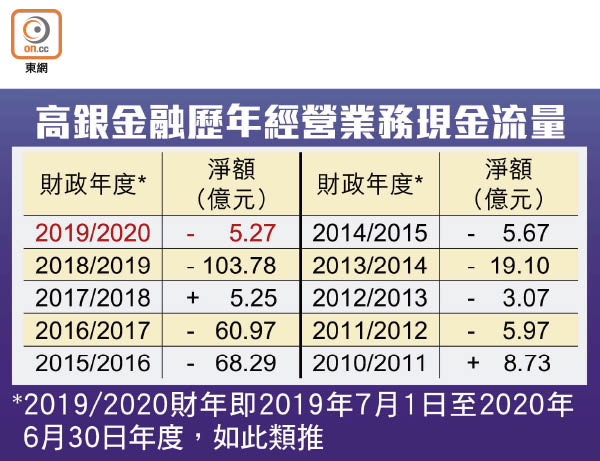

過去10年有8個經營負現金流

截至去年底止的中期業績公告還可見,高銀金融去年底的現金及現金等值以及已抵押銀行存款僅剩1,650萬元左右,半年間顯著減少55.8%。即使出售啟德住宅發展項目、終止確認相關過渡貸款約35.63億元等,去年底集團依然有計息銀行及其他借貸約19.98億元,足以證明該公司現金流量嚴重不足,營運前景堪憂。

事實上,回顧高銀金融過去10個完整財政年度的綜合現金流量表,也就是2010年7月1日至2020年6月30日期間,來自經營業務之現金流量淨額多達8個財年是負數。一間公司的列帳盈利通常不會100%是現金,扣除若干非現金項目後,就能大致得出其日常業務的現金流生成能力。就高銀金融而言,期內經營業務現金流量淨額累計為負260億元以上,足足有7個財年出現投資物業公平值收益大部分甚至超額抵銷除稅前溢利的情況。

核數師不對財報發表意見

一家公司整體現金流除了經營業務外,還有投資活動和融資活動兩部分,換言之,即使某期間經營活動現金流為負,還可透過取得金額更大的銀行貸款等途徑實現正現金流「維皮」,可是高銀金融過去10個完整財政年度,也只有一半錄得現金及現金等值是淨增加,正負抵銷下累計淨減逾10億元。

另外,高銀金融的核數師不對其上一財年之財務報表發表意見,原因是集團持續經營受多項不明朗因素潛在相互影響,以及對綜合財務報表可能構成累計影響。該公司於截至去年12月31日止半年度再錄得經營業務現金流量淨額負7.24億元。