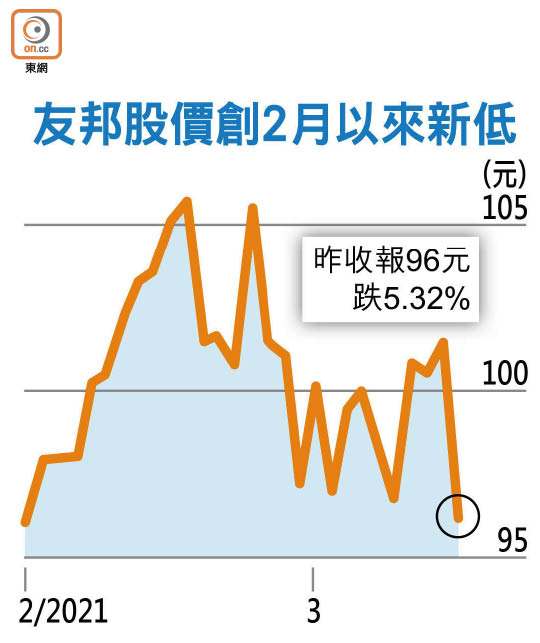

友邦少賺3%股價瀉半成

疫情重挫險企產品銷售,友邦保險(01299)公布去年業績,以固定匯率計,新業務價值(NBV)按年下降33.43%,至27.65億美元(約215.67億港元)。管理層坦言,疫情為營運帶來挑戰,惟隨着邊境措施放寬,今年業務有好轉迹象,首兩個月NBV按年增長15%。業績公布後,友邦股價昨捱沽,在最低位收市,報96元,瀉5.32%。

受香港業務倒退拖累,友邦純利按年跌3.34%,至57.79億美元(約450.76億港元),集團維持漸進式派息政策,末期息按年增加7.5%,至每股1.003港元,全年共派息1.353港元。

至於其他主要財務指標方面,稅後營運溢利按年升4.44%,至59.42億美元;收入按年升6.59%,至503.59億美元,其中淨保費及收費收入按年升2.19%,至333.28億美元。

內地成增長火車頭

NBV為保險公司盈利指標,反映新保單帶來的潛在利潤。香港一向為集團盈利重鎮,昔日佔集團近半壁江山,惟邊境限制嚴重影響本地保單銷售,去年香港NBV按年大減66.07%,至5.5億美元。儘管中國內地NBV按年跌17.05%,至9.68億美元,已足夠躍升為集團新業務的增長火車頭。

集團首席執行官兼總裁李源祥表示,香港邊境限制持續,預期內地客新業務銷售將持續受壓,難以預計兩地何時通關,惟相信香港保障產品對內地客仍有吸引力。至於中國內地市場開局良好,大部分經濟活動已逐漸恢復,現時為集團主要發展市場,透露去年在四川籌建的新分公司已接近完成階段,並計劃未來數年在11個省份申請保險牌照,目標是當地的中產消費群。

友邦區域首席執行官陳榮聲稱,澳門去年第四季銷售大致恢復至疫情前水平,惟當地業務規模較細,相信難以抵銷香港分部生意下跌。針對疫情的環境,集團加強香港市場銷售部署,去年下半年本地業務有雙位數增長。

專家看好今季業績

一眾股民及投資者似乎對友邦成績表未肯收貨,惟券商普遍看好其未來業務表現,其中瑞銀認為,友邦現時股價未完全反映中國內地市場的增長潛力,目標價為115元,予「買入」評級。評級機構標普認為,友邦透過其投資組合和穩定收益,可繼續對漸進式派息政策帶來支持。

銳升證券聯合創辦人及首席執行官鄧聲興指,友邦包括內地的主要市場業務穩定,新客戶增長勢頭持續,隨着該集團擴大內地分行比例,相信可帶動NBV及保單銷售上升,對今年第一季業績更為樂觀,惟短期股價有機會回調到92至93元,中長期目標為120元。