券商嗌高追 快手飆15%

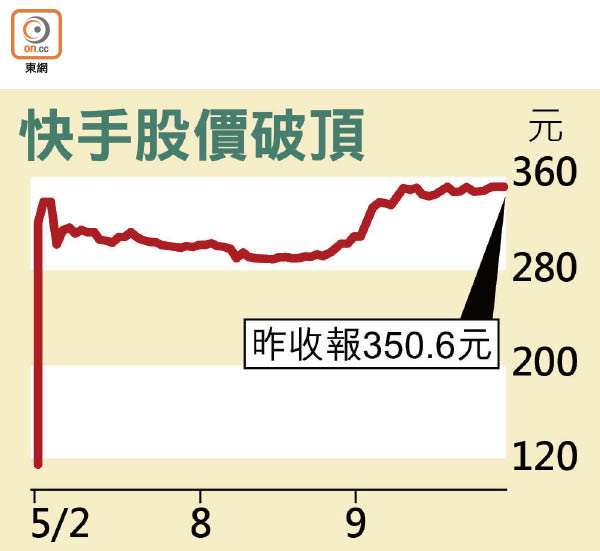

內地短片分享平台快手(01024)上周五掛牌後隨即獲納入多項國際指數,投資者憧憬半年後可納入港股通名單,加上中外券商唱好其增長前景,刺激股價周二「破頂」,一度飆升16.17%,高見352元,收市仍漲15.71%,收報350.6元,不但成交量再登港股之首,還擠下建設銀行(00939),膺市值第四大的香港上市公司。

觀乎快手迄今已經比招股定價炒高兩倍,市場難免有「高處不勝寒」之感。不過,歐資券商瑞銀首次發表快手的研究報告即籲股民高追,目標價430元,即較昨日收市價仍有22.64%上升空間。中資的國泰君安則估算快手至明年的合理市值為1.65萬億元,比起昨日收市高逾14%。

廣告電商業務增長空間大

瑞銀指,以用戶花費時間計算,快手為內地第三大線上流量生態系統,亦為全球第二多每日活躍用戶的短視頻應用程式,市場地位顯著,擁有龐大的用戶基礎,預計其月活躍用戶(MAU)去年至2023年的年複合增長率為11%,而更平穩的月活躍用戶增長將降低營銷開支。

另一方面,廣告及電子商務業務仍然處於變現初期,落後於其他網企,但考慮到短片或是最有效獲盈利的業務,加上受廣告、電商及直播以外的更多收入來源推動,預計快手去年至2023年收入的年複合增長率將會達到41%。

由於快手正逐步改善其電商生態系統,預料到2023年,直播收入將僅佔總收入26%,遠低於2019年的80%,而廣告和電商收入之快速增長則可推動毛利率由去年的40.6%,提升至2023年的56.7%,可望令集團明年扭虧為盈。

國泰君安則予快手「增持」評級,指快手無論是短視頻、泛娛樂直播或直播電商,其核心業務均在科網巨頭當中佔有一席之地。

快手8.0版本推出意味着商業化正式起步,升級可增加廣告加載率,廣告變現速度明顯加快,未來網上營銷或超越直播收費業務成為公司第一大收入來源。

諾輝健康傳上限定價籌20億

另外,已在深圳交易所上市的中國製藥公司貝達藥業(300558.SZ)向聯交所遞交上市申請,外媒報道指,其計劃今年上半年在港掛牌,集資8億美元(約62億港元)。

至於將於今日中午「截飛」的中國癌症早期篩查產品製造商諾輝健康(06606),據致富證券市場統計,其累計錄得2,245.4億元孖展認購,以公開發售集資額計,相當於獲超購逾1,098倍。市傳該股將以招股價上限26.66元定價,集資20.42億元。