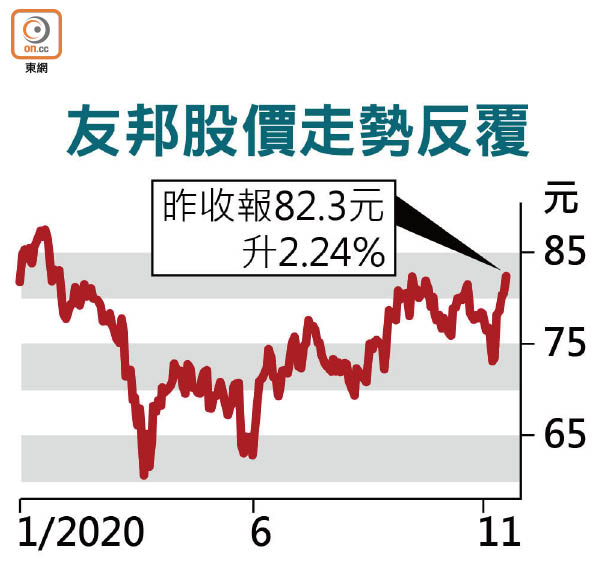

友邦上季新業務價值縮28%

友邦保險(01299)公布第三季主業業務指標。截至今年9月底止第三季,該公司新業務價值按固定匯率計算,按季升22%,按年則跌28%,至7.06億美元。該公司表示,集團香港業務錄得新業務價值按季增長,主要由於本地客戶群的銷售增加。

期內,年化新保費按年升6%,至13.59億美元;總加權保費收入按年升7%,至87.97億美元。新業務價值利潤率為51.6%,與第二季相若。

該公司解釋,由於季度銷售動力提升,承保開支超支減少,並且抵銷經濟假設變動及地區業務組合轉變所導致的跌幅。

集團首席執行官兼總裁李源祥指出,疫情在集團業務所在的多個市場受到有效控制,雖然部分市場以遙距方式完成保單銷售仍佔新業務的較大比例,惟面對面會議促成的保單銷售佔比正普遍回升。

李源祥又指,儘管疫情導致短期前景不明朗,惟仍有信心集團可把握亞洲區內人壽及醫療保險的結構性增長動力。該行最近於內地註冊成立新的子公司,並正進行籌建四川分公司的工作,為集團推進地域拓展的重要一步。

券商撐拓展內地有利前景

券商中金預料,友邦明年第二季新業務價值可按年大幅增加34%,主要增長驅動力為香港和東南亞市場。隨着友邦進入內地更多區域,預計該公司未來5年的新市場擴張對其中國新業務價值有平均每年5個百分點的貢獻。該行維持對友邦「跑贏行業」評級和目標價95元不變。