內銀放榜資產質素堪憂

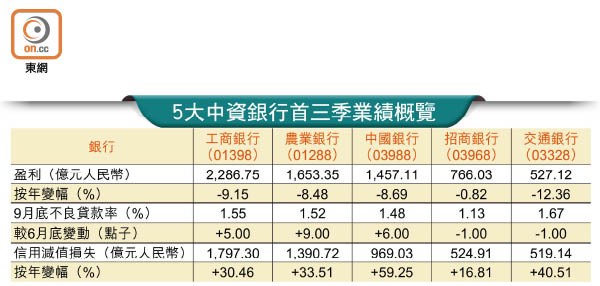

多間內地大型銀行皆已公布第三季成績表,受不明朗經濟環境影響,大部分內銀壞帳水平進一步惡化。6大行首三季純利均見倒退,跌幅介乎0.82至12.36%。其中,交通銀行(03328)純利按年大減逾12%至527.12億元(人民幣‧下同),是唯一一間盈利錄雙位數跌幅的大行,單計第三季其盈利則按年跌6.84%至162.07億元,亦為大行中表現最差。

昨公布業績的5家內銀中,工商銀行(01398)、中國銀行(03988)及農業銀行(01288)首三季純利按年皆錄高單位數跌幅,介乎8至9%;而招商銀行(03968)繼續顯著跑贏同業,首三季盈利僅倒退0.82%。單看第三季度,5大行純利按年倒退1.61至6.84%不等,而招行則多賺0.7%。

農行不良貸餘額增184億

疫情下內銀資產質素尤令市場擔憂,連同建設銀行(00939)的6大行於9月底不良貸款餘額均較6月底上升。其中,農行增幅最大,按季升184.68億元,至2,262.13億元;工行、建行、中行均增加過百億元。

各行的不良貸款率亦普遍上升,工行、農行及中行分別按季上升5、9及6點子,惟招行及交行則齊降1點子。

資產質素轉差,各行紛紛加大撥備。首三季而言,中行增幅最大,其信用減值損失按年上升59.25%至969.03億元;招行則上升16.81%至524.91億元,增幅最少。

交行首席風險官張輝指,該行第三季資產質素穩定,隨着內地疫情受控及內需恢復,第四季資產質素有望繼續保持穩定,惟境外疫情蔓延增加不穩定因素,坦言明年資產質素則存較大不確定性。

環球利率下行,使銀行的息差表現面對縮窄壓力。交行指,該行首三季淨息差跌幅較上半年明顯收窄,主要由於該行採取積極的負債成本管控措施,但近期市場利率回升,令負債成本持續下降的動力減少,預計第四季淨息差仍有一定壓力,惟整體仍將維持穩定。

招行上季淨利息收益率升

值得注意的是,招行第三季淨利息收益率輕微上升,主要原因為零售貸款恢復性增長,高收益資產佔比有所提高。

另外,該行加強存款成本管控,推動低成本存款平穩增長,存款結構持續優化,成本不斷下降。