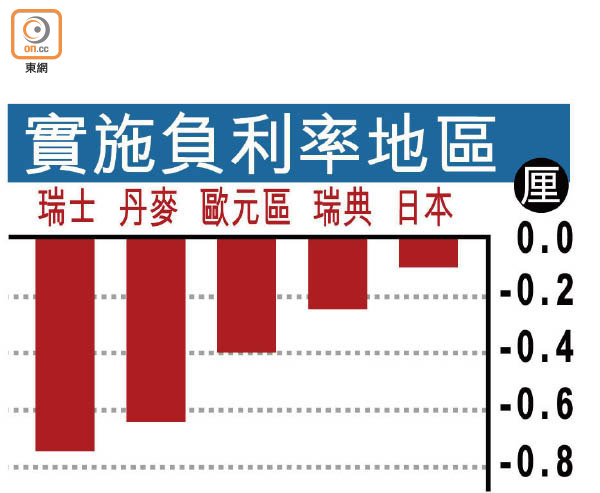

負利率玩殘歐洲銀行

央行推行負利率的原意是提振經濟,原本應是一項進取的短期措施,但許多地方,特別是歐洲經濟遲遲未見起色,多年來未能擺脫負利率。多家在歐債危機期間引入負利率的區內央行,至今全部利率未有回復正數,而持續多年的負利率引發不同問題和現象,包括有商業銀行向存戶收費以至負按息。

在負利率下,商業銀行須就停泊在央行的資金支付利息,而不是收取利息。在這情況下,銀行應有足夠誘因以低成本借貸予其他銀行、企業和消費者,同時向存入現金的存戶收費。理論上,負利率可鼓勵人們更多地借貸、更多地消費,以及減少儲蓄,藉此刺激經濟,直至不再需要負利率。

然而,歐央行、日本央行和其他數家西方國家央行所實施的負利率似乎未能發揮應有成效,凸顯經濟疲不能興。持續的負利率下,銀行業備受息差收窄令利息收入減少影響,歐元區銀行過去五年向歐央行支付214億歐元(約1,861.8億港元)利息。

向客人收費 業界分歧

有見及此,瑞銀計劃十一月起,向存款超過200萬瑞郎的富裕存戶,收取每年0.75厘的利息。瑞士和歐元區有數家銀行早已將負利率的成本轉嫁,然而當中大部分未有轉嫁予個人客戶。

瑞銀表示,超低利率似乎會持續更長時間,銀行需要繼續就客戶存款向央行支付利息,考慮到一些同業的做法,決定調整現金存款收費。瑞士信貸亦表示,正在考慮向部分客戶收取類似費用,將針對持有數以百萬計現金存款的客戶。

相反,丹麥最大銀行Danske Bank承諾不會將負利率的成本轉嫁富裕存戶,原因是憂慮此舉會構成新的風險,包括削弱發展無現金社會的進程,以及促使存戶提取存款。瑞典銀行(Swedbank)亦稱沒有計劃將負利率轉嫁客戶。

與此同時,受到負利率打擊的銀行業雖尋求整合抵禦逆境,但對業界前景欠缺信心,導致整合困難重重。在德國,德銀和德國商業銀行四月份以行政風險為由,擱置合併談判。此後,有關德國商業銀行尋求併購的揣測,涉及包括ING和裕信銀行。

除銀行業外,其他企業亦保持警惕。丹麥啤酒商嘉士伯對於負利率的「誘惑」不以為然,無意乘借貸成本處於紀錄低位之利,為擴張業務融資。該公司行政總裁Cees't Hart表示,因成本低就去發債融資,最終可能導致資產負債表變得無法負擔。

丹麥倒貼業主做樓按

負利率更衍生出奇特現象,包括負按息的出現。丹麥銀行Jyske Bank八月初宣布,推出負0.5厘按息(不包括其他費用),意味業主承做十年按揭原則上可收取利息。

芬蘭銀行Nordea Bank則提供30年期按息0.5厘,20年期按息更低見零。銀行紛紛推低按息下,歐元區六月份綜合樓按按息降至1.65厘,創○○年有紀錄以來最低。