東亞股價兩日瀉近9% 券商狂踩

由李國寶任主席的東亞銀行(00023)公布全年業績後,即遭多間券商唱淡,拖累股價昨日收市跌2.66%至27.35元,連挫兩個交易日,兩日累瀉8.52%。

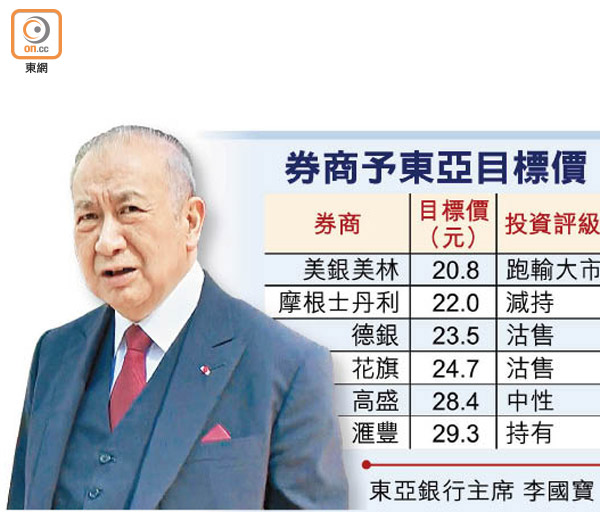

恐有24%下跌空間

券商美銀美林表示,東亞銀行的股東權益回報率(ROE)疲弱及估值不吸引,維持20.8元目標價,意味股價較昨收市仍有23.94%潛在下跌空間。

美銀美林發表報告指,東亞銀行的內地貸款佔其整體貸款高達38%,將繼續拖累盈利增長及資產質素,在非利息收入貢獻相對較低、高成本對收入比率、以及信貸成本增加等因素影響下,料其ROE在二○一六年至二○二○年,會持續徘徊於5至6%的低位,故維持「跑輸大市」評級。

摩根士丹利則認為,東亞盈利能力仍低,預計其今年及明年的ROE僅約5至6%,予「減持」評級及目標價22元。

東亞銀行去年全年派息按年削7.81%至每股1.18元。美銀美林指出,股息低於預期是其股價急跌原因之一;花旗則指,派息減少或令部分投資者感到失望,東亞未來缺乏資本回報上揚表現,將會削弱股價上升的動力,予「沽售」評級。

事實上,東亞去年的平均ROE按年大跌4個百分點至6.3%,而單計中國業務則僅錄3%。副行政總裁李民斌解釋,內地經濟及銀行業遇上較大挑戰,加上該行採取去風險策略,令過去中國業務表現受壓,坦言今年集團的ROE水平難升至雙位數。

東亞的中國業務亦顯著萎縮,截至去年底該部分的企業及個人客戶貸款總額為1,496.89億元,較一七年底減少1.4%;客戶存款總額更按年大減14.3%,至1,709.14億元。

基本因素輸同業

該行業績報告資料更顯示,去年底的整體僱員人數有9,796人,較一七年底減少182人,其中中國區人手減6.48%至3,821人。此外,副行政總裁李民橋更透露,該行已接獲香港金融管理局通知,未能成為首批獲批虛擬銀行牌照的機構。

證券界人士稱,東亞去年無法再靠出售業務而增加收益,坦言中國銀行(香港)(02388)、恒生銀行(00011)等同業的基本因素更優勝。