投資動向:2019年潛力股大檢閱

眨眼又到一八年尾,今年為金融風暴十周年,雖然期間大風大浪,但總算是有驚無險。展望一九年,將會是危與機極端化的一年。一方面,將延續過去一年的眾多不明朗因素,包括中美貿易戰、油海風雲、內地經濟放緩、美國利率正常化,以及香港樓市調整等,投資策略在上半年要維持七分防守三分攻;另一方面,若着眼於三至五年的長線策略,則可在正處於底部的A股市場,甚或今年跑輸其他主要市場的港股,尋找投資機會,今日就先來檢閱一九年的潛力股。

內銀股可吼工行建行

今年美股連番創新高,除因避險資金不斷湧入美元資產外,美國實施大型減稅措施,令企業稅務開支下降,變相增加可分派盈利,提升估值,為美股帶來上升動力。以此推論,若然明年內地推行大型減稅計劃,具有盈利能力的優質大型中資股將成為受益者,投資者宜把握部署倉位的機會。

由於去年第三季起內地經濟增長放緩,加上末季中國銀保監表態提出內銀的「一二五」放貸指標,要求內銀確保民企佔一定的貸款比例,令市場憂慮內銀股的貸款質素下降,甚至呆壞帳上升,股份估值受壓。

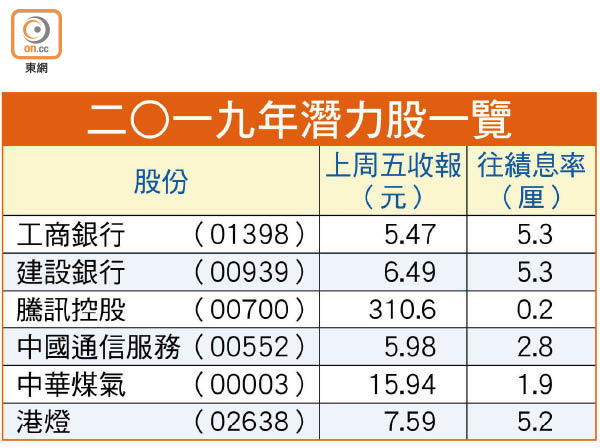

四大內銀中,工商銀行(01398)、建設銀行(00939)及農業銀行(01288)近期股價曾低見去年中水平,而中國銀行(03988)股價更已重返去年初水平,長情股東真的膽戰心驚!

不過,若然下季當局真的大幅減稅,每年均錄得可觀盈利的四大內銀,相信可以受惠,加上如今估值息率有5厘,也非一無是處。

內銀股中,建議部署不要太分散,宜集中從工行及建行兩大龍頭落手。短線可候低位先落首注,確認重上250天線再加注,支持位可以參考十月低位,不跌穿相關水平可繼續持有。

此外,摩根士丹利最新發表的報告,就將MSCI中國指數的評級上調至「增持」,原因是中資股現水平的估值吸引,建議從落後中資股入手。該行指出,今年MSCI中國指數由高位調整超過30點子,是在過去十五年第五次出現類似的情況,因應中美貿易戰的最新進展,列出20隻落後的中資股名單,當中屬港股的包括騰訊控股(00700)、聯通(00762)、華晨中國(01114)、廣汽集團(02238)、復星醫藥(02196)及中國鋁業(02600),不妨作為參考。

5G概念股勢受惠國策

明年的投資主題中,5G概念必定要重點留意,皆因5G是中國的重點研發技術。內地三大電訊營運商中國移動(00941)、聯通及中國電信(00728)均已發布5G計劃,預計一九年試行商用,二○年正式商用,因此對電訊基建設備需求甚殷,中國通信服務(00552)相信可從中受惠。近日有內地消息指,三大電信商已獲全國範圍5G中低頻段試驗頻率使用許可。

中電信為中通服的控股股東,而中移動及聯通亦持有其股權,相信中通服在爭取5G網絡建設訂單上會有相當優勢。另外,隨着物聯網、人工智能等新技術與傳統經濟融合,數碼經濟、智慧城市和5G將為中通服帶來巨大市場發展空間。背靠三大電訊商下,集團業務勝在穩定,加上估值便宜,有一定投資價值。

至於作為新經濟龍頭的騰訊,在今年第三季宣布重組架構,啟動新一輪整體戰略升級,推動實現消費互聯網向產業互聯網的升級,加上有消息指,內地網絡遊戲道德委員會於近期成立,相信相關的審批政策明年會逐步明朗化,估計待騰訊音樂在紐交所順利掛牌後,騰訊股價又會在成交低迷下再試低位,屆時不妨留意表現,部署分注收集機會,一九年下半年有望迎來轉機。

光伏股部署打翻身戰

至於向來極受政策影響的光伏行業,今年飽受限規模、降補貼所影響,相關公司的業績深受打擊。近日國家能源局公布,今年首三季度內地光伏發電新增裝機3,454.4萬千瓦,按年下降19.7%;其中光伏電站1,740.1萬千瓦,減少37.2%;分布式光伏1,714.3萬千瓦,增長12%。然而,踏入一九年,行業有望迎來大轉變。

今年底前,最重要的光伏文件應該是《關於二○一九年光伏發電項目價格政策的通知》。按照慣例,年底前必會出台明年的電價補貼文件,明確一九年的補貼標準。內地有意見認為,明年以及今後的光伏產業政策將出現不少變化,當中包括補貼會繼續下調,但下降幅度會減緩;補貼價格及方式會更靈活,以及補貼拖欠問題將會明確解決。

瑞銀發表報告指,中國光伏行業政策將轉向利好行業發展,料一九至二○年需求將高過預期,產能目標將會上升。該行指,由於政策轉向,內地對太陽能需求的預期可能會回升至五月底前水平,海外需求增長更可能超出預期。如看好光伏行業於一九年翻身,選股上建議先揀信義光能(00968),其次是保利協鑫(03800)。

公用股仍「有升有息」

若投資者對明年股市仍缺乏信心,對經濟前景偏向悲觀,投資策略上宜繼續以守代攻,主打公用股、房託基金及高息股。

作為全球經濟龍頭的美國,臨近年尾股市有轉弱迹象,經濟增速或將放緩,更有聲音指聯儲局面臨愈來愈大的壓力,明年可能叫停加息。一眾收息股股價經歷今年的調整後,已有一定吸引力,如果明年真的決定暫停加息,資金有機會於明年首季逐步回流收息股。論業務前景及盈利穩定性,本地的公用股仍是較佳選擇。當中不妨留意中華煤氣(00003)、電能實業(00006)及港燈(02638)。

電能及港燈的預測息率仍逾5厘,配合股價長期表現穩定,屬不俗的收息對象。至於煤氣,息率雖有所不及,主要由於多年來堅持派送紅股,故回報計入紅股仍屬理想。

錢修