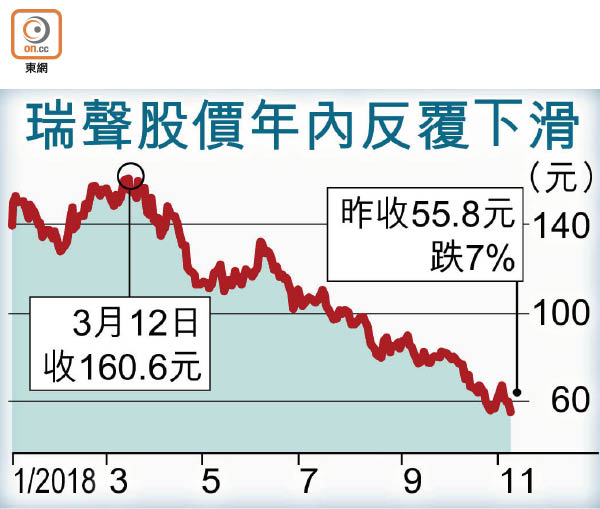

瑞聲績差 股價挫7%

受全球智能手機出貨量持續低迷影響,瑞聲科技(02018)第三季純利僅錄9.73億元(人民幣‧下同),按年大跌28.77%,管理層更對全年收入增長指引全面「封口」,直指將不會再作任何季度指引預測。瑞聲業績遜預期,昨日股價一度急瀉7.3%,低見55.6港元,收市仍跌7%,報55.8港元,創近兩年半的新低。

兩大業務收入俱跌

截至九月底止第三季,瑞聲收入按年下跌8.54%至48.69億元。若以分部來看,公司兩大收入「主力」業務聲學和觸控馬達及精密器件均下跌,其中以揚聲器及麥克風為主的聲學業務收入微跌1.2%至25億元;應用於手機震動提示及觸覺回饋的觸控馬達合併業務收入更按年大跌21.3%至19億元;只有來自手機鏡頭產品的光學業務收入錄得增長,按年大增約兩倍至1.74億元。

期內,毛利率按年倒退4.2個百分點至37.1%,惟按季有所改善,回升1.9個百分點;首三季毛利率同樣倒退4.2個百分點至36.9%。投資者關係主管龔思偉解釋,由於上半年人民幣升值幅度較大,拖累期內毛利率下跌1.5個百分點,加上期內產品規格升級周期較慢及舊產品價格跌幅較大,儘管人民幣於下半年開始貶值,但相信今年業績難受惠。

他稱,智能手機市場出貨量料持續疲弱,公司將加快升級技術平台及豐富產品,以提高整體單價來改善毛利,強調中長期維持毛利率40%的目標不會改變。擬推出的產品包括推出高性價比超線性結構平台(SLS),亦會開拓Android中端手機客戶。季內來自Android客戶的收入增4%。

問及內地同業歐菲科技(002456.SZ)收購日本富士軟片(Fujifilm)逾千項手機鏡頭專利會否對公司構成威脅,龔思偉直言,公司早在十年前已部署進軍光學業務,目前已成功滲透到所有主要中國客戶,當中塑料鏡頭月產能有望於年底前增至4,000萬件,加上混合式玻璃鏡頭亦已準備量產,對公司產品競爭力相當有信心。

不再提供季度指引

值得注意是,瑞聲在五月時仍維持全年收入增長雙位數的目標,若要達標,意味第四季收入需達100億元以上,惟董事總經理莫祖權在業務會上多次稱,在產品周期影響下,不同季度的產品組合均有所不同,故難作收入預測,日後將不會再作任何季度指引。