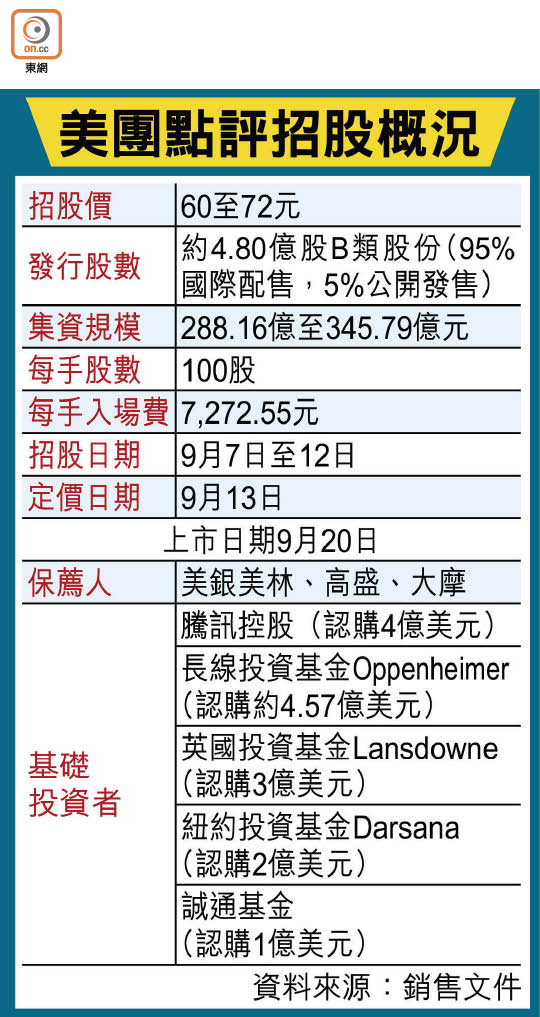

美團入場費7272元

本港第二間以「同股不同權」(WVR)形式上市的新股美團點評(03690)周五起招股,每手入場費為7,272.55元,集資最多345.79億元。消息透露,美團國際配售超購數倍。

四個月蝕227億 飆1.7倍

據美團初步招股書,截至今年四月底止四個月收入按年大增94.89%,至158.24億元人民幣,其中61.2%來自主營業務餐飲外賣;虧損進一步擴大至227.94億元人民幣,按年擴大1.77倍,主要受可轉換可贖回優先股的公允價值變動所致,經調整虧損為20.19億元人民幣。

美團今年首四個月的年度交易用戶及月度活躍用戶均已超越去年全年。首四個月年度用戶數達3.4億,按年增25.29%,去年全年為3.1億;月度活躍用戶數則按年增加36.79%至2.9億戶,去年全年為2.89億戶。

暫停網約車業務 料為「止血」

值得留意,美團去年開展的網約車服務,據初步招股書,已決定暫停該業務拓展。有消息指,或與該業務「燒錢」嚴重有關。

初步招股書披露,三名聯合創始人王興、穆榮均及王慧文持有A類(一股擁有十票投票權)股份,三人將分別擁有47.3%;10.4%及3.0%的投票權。

美團是次擬發售約4.8億股B類新股份(即普通股),5%在港公開發售,每股招股價60至72元,估值459億至551億美元,預計本月二十日掛牌。是次引入五名基礎投資者,合共認購約15億美元(約117億港元)等值的股份,約佔是次發行總規模三分之一。

專家:有力進軍更多領域

基金界人士認為,美團現時仍在虧損階段,短期難望扭虧,但長遠而言,因其業務範圍廣泛,盈利能力高,故看好其發展前景。

中國海外資產配置服務平台理享家首席執行官朱超認為,美團由高頻率交易轉變至高收益交易,具發展優勢,料未來二至三年會覆蓋更多領域,屆時價值將更高,對於美團估值是否過高,他認為值得投資,坦言港股近期波動大,在決定投資美團時有顧慮。

市傳擬籌78億元的海底撈會待美團招股完結才展開招股活動。會計師行安永亞太區上市服務主管合夥人蔡偉榮指大型新股招股在即,市場資金或會收緊。而今年大型新股的上市表現參差,對投行或投資金額大的投資者有一定壓力,認為上市公司在定價方面不應太進取。