國藥賺26億 倒退逾3%

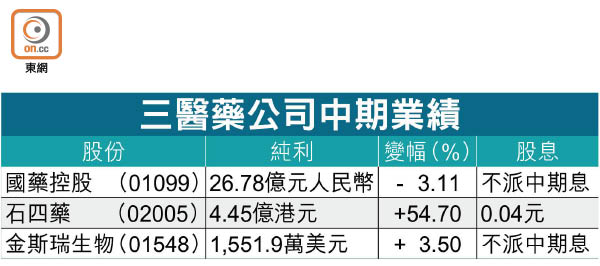

醫藥股陸續公布中期業績,國藥控股(01099)股東應佔溢利26.78億元人民幣,按年倒退3.11%,不派中期息。野村發報告指,國藥中期業績略遜預期,該行維持對其的「中性」評級,目標價41元。

國藥期內收入按年升7.05%至1,474.86億元人民幣,銷售成本則增約6%至1,347.18億元人民幣。

業績報告指,國藥首季純利按年跌33%;次季則反彈至按年增21%,主因毛利率按季擴大1.5個百分點至9.4%,及經營開支對收入比率按季收縮0.7個百分點至4%。報告又指,有效利率下降,國藥經營環境輕微改善,公司亦擴大醫院網絡,料產生比正常為高的開支。

國藥昨曾高見37.45元,收報36.8元,升幅收窄至0.13%。

石四藥利潤增54%

另一內地製藥商石四藥(02005)同於昨日公布中期業績,淨利潤按年增54.7%至4.45億元,派中期息4仙。

期內,石四藥收入20.92億元,按年上升57.9%;銷售及分銷成本按年增1.69倍至6.29億元。財務總監及公司秘書周興揚於業績會上解釋,因公司業務拓展至內地較遠的地區,如黑龍江、哈爾濱等地,使運費增加3個百分點,另開發新市場亦使廣告等宣傳費用增加,料銷售費用仍會上升,但升幅不大。

早前內地出現假疫苗事件,市場憂慮當局或收緊藥品的審批。執行董事王憲軍表示,疫苗事件未有拖慢藥品審批,公司現有99個正在研究項目,料今年下半年會另有12個項目推出,今年全年共推出21個項目。

均價趨升 銷售樂觀

王憲軍又指,隨着小型及不穩定企業退出市場,產品均價正逐漸上升,料下半年的均價較上半年有單位數增長。他預計,下半年銷售可達8億瓶袋,並對全年銷售15億瓶袋的目標感樂觀,預料治療輸液全年收入佔比超過20%,目標五年內佔收入四成。

至於項目建設方面,周興揚預料,全年資本開支約4億元,河北滄州新生產線已完成基礎工程,並將於年底開始試運作,明年正式投產。

石四藥股價昨曾升5.13%至6.93元,收報6.87元,升4.4%。