退休準備六成靠股票

普羅大眾憧憬退休後可享美滿生活,惟有強積金受託人調查發現,逾四成在職香港人認為退休遙遙無期,近六成靠投資股票作退休。有學者建議,市民應將儲起每月收入三成作退休準備。

BCT銀聯集團公布香港人預期「退休生活美滿度」調查,合共訪問735名在職人士及70名退休人士。結果顯示,認為退休無期的受訪者,普遍對體力及財政問題,以及聯想到退休後「百無聊賴」的日子感到憂慮,近一半人甚至預期退休生活並不快樂。

貿戰殺到 忌妄動積金

良好理財為準備退休生活重要一環,雖然62%在職受訪者希望退休後「財務自由」,惟當中一半人每月儲蓄不足月薪一成,近七成人更無強積金自願性供款,反映打工仔的退休理想與實際情況存巨大落差。

香港浸會大學工商管理學院財務及決策學系副教授麥萃才建議,連同強積金供款,個人理想儲蓄金額應佔每月收入三成,同時可透過買入零售基金增加收入,分散投資風險。

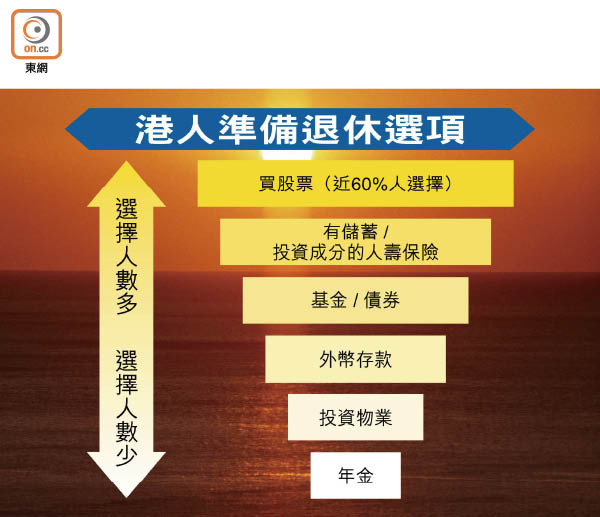

是次調查又發現,近六成人主要靠「買股票」準備退休,其餘受訪者則選擇投資各類金融產品,包括有儲蓄或投資成分的人壽保險、基金或債券、外幣存款及投資物業。

BCT銀聯集團董事總經理及行政總裁劉嘉時表示,受貿易戰影響,股票市場波動;而市場利率上升,長線債券不是最好選擇,建議打工仔現階段不宜作強積金投資調動。

不過,光大新鴻基財富管理策略師溫傑指,中美貿易戰陰霾持續,強積金基金表現在下半年仍會波動,中港及亞洲地區相關的基金組合風險高,建議市民可盡快將資金,調配至波動性較低的債券基金及環球基金避險。

及早投資 享複息威力

他表示,市民的退休生活一般長達20至25年,應預早投資「滾雪球」效應的理財產品,才可享「複息」回報威力,建議市民可參考「100減自己年齡」的方式計算積極性,即60歲的市民應將四成資產,配置於股市及債市等「進取型」項目,其餘六成的投放保守理財產品,如保險及定期存款等。