騰訊績靚外圍炒高7%

「股王」騰訊控股(00700)今年首季業績遠勝市場預期,期內股東應佔盈利按年增長60.88%至232.9億元(人民幣‧下同),整體毛利率更達50.37%,創去年首季以來最高,完美反擊市場對騰訊因投資增加令毛利率受壓的憂慮。騰訊外圍股價曾被炒高7%。

騰訊周三股價在放榜前受壓,盤中一度低見390.6港元,跌1.85%,收市則報396.2港元,跌0.45%。不過,騰訊美國預託證券(ADR)周三早段曾高見423.98港元,較港收市高27.78港元或7.01%。

事實上,近期一直困擾騰訊股價的毛利率表現不俗,按年僅微跌0.97個百分點,比起去年第四季更是反彈近3個百分點,並超出市場預期上限。

網絡遊戲收入升26%

業績通告顯示,騰訊首季總收入按年增長48.38%至735.28億元,同勝市場預期,市場關注的網絡遊戲收入按年增26.15%至287.78億元,按季亦增18.1%,一洗去年第四季錄得按季倒退9.22%的頹風。主要是《王者榮耀》每日活躍用戶按年錄雙位數增長,推動智能手機遊戲收入按年增68%至約217億元。

公司表示,近期還在專注提升尚未商業化的戰術競技類遊戲的用戶規模,預期大力推廣工作及推遲在中國商業化,短期內會對手機遊戲收入造成影響。

摩根士丹利昨日發表報告,指四月份騰訊主要手遊的iOS流水呈現季節效應,按月倒退9%,當中《QQ飛車》按年下跌38%,《王者榮耀》亦按月倒退5%,而《絕地求生︰刺激戰場》每日活躍玩家人數按年上升29%至3,600萬,維持領先地位。不過,該行指,《QQ飛車》上月底改良後,流水已有改善,並對騰訊種類齊全的遊戲組合、潛力亮眼的未來遊戲,以及變現前景感到樂觀。

另一方面,首季個人電腦(PC)遊戲收入按年基本保持穩定,下月將在中國推出滿十年的《地下城與勇士》期內收入創季度新高。但管理層坦言,隨着手遊質素愈來愈好,人們會持續減少玩PC遊戲,令相關收入受壓,但公司正致力擴大PC遊戲組合,並期望利用電競提升玩家投入程度和引發更多人的興趣。

管理層坦言,《要塞英雄》等部分遊戲,鑑於要等監管機構「開綠燈」,變現時間存有不確定性,但強調只是時間問題,又謂策略型遊戲是遊戲產業上的最大機遇,變現潛力可觀。他們又指,過去兩年的經驗顯示,於中國取得成功的遊戲也有機會在海外同樣取得成功,並指自家研發的遊戲有較高毛利。

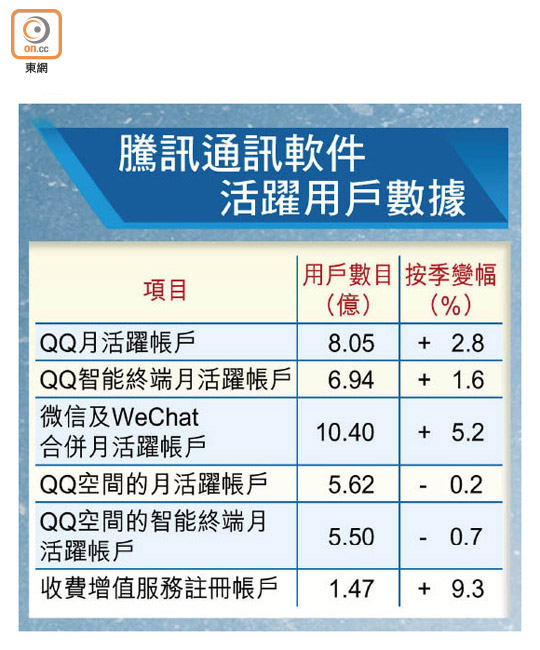

至於增值服務另一範疇——社交網絡首季亦錄得收入按年增長47.18%至180.99億元。

收費增值服務註冊帳戶按年增長24%至1.47億戶,視頻訂購收入亦按年跳升85%。

社交廣告收入料續增

值得一提的是,儘管騰訊擴大了與第三方應用合作商合作,推高智能手機遊戲銷售渠道成本,以及代理遊戲及直播內容成本增加,惟整項增值服務的收入成本首季只是按年上漲25.53%,低過收入增速,整項業務毛利率按年上升2.34個百分點至63.26%。

網絡廣告收入則按年增長55.18%至106.89億元,社交及其他廣告收入按年增長近七成至73.9億元,主要是廣告主基數擴大,媒體廣告收入則按年增逾三成至32.99億元,主要是視頻播放量增長之際,自家內容植入式廣告形式創新奏效。公司預期,公司社交及訊息流產品廣告遠少過同業,因此社交及其他廣告會保持長期持續增長,但會平衡增加廣告和用戶體驗。

另外,支付和雲端服務表現強勁下,其他收入首季按年激增1.11倍至159.62億元,佔總收入比重進一步升至22%。

沈振盈:股價難返450元

豐盛金融資產管理董事黃國英表示,騰訊業績勝預期,當中手遊業務可以維持增長,並不如市場原先預期的下跌,是一個「Good sign(好兆頭)」。他認為,距離A股納入MSCI正式生效仍有半個月,基金仍要繼續沽騰訊來追蹤指數,相信對騰訊股價仍然構成壓力。然而因為騰訊首季業績亮麗,短期要重返410港元「其實唔難」。

訊匯集團行政總裁沈振盈預計,騰訊短期可升至410港元,「但返去450或470港元等高位呢?我相信好難」,騰訊首季業績極其量是預期上限,不算太大驚喜。他又批評,過往一年騰訊靠分拆業務上市來製造高盈利增長,「但分拆唔可以當係公司主要業務」。