友邦績靚 股價彈3%

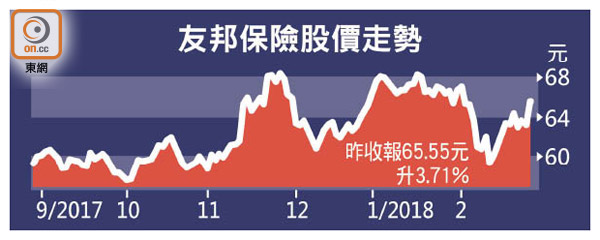

友邦保險(01299)公布一七年度新業務價值(VNB)增長27.7%至35.12億美元(約273億港元),勝市場預期,全年每股派息增至1港元,其中內地新業務價值增速升至54.47%,繼續成為增長最大市場。券商普遍唱好友邦業績,帶動股價周二逆市升3.71%,收報65.55港元。

截至去年十一月底止年度,友邦純利升46.97%至61.2億美元,期內新業務價值利潤率增長4個百分點至56.8%。內涵價值(EV)更首次突破500億美元,按年增19.03%至501.31億美元。每股末期息74.38港仙,全年共派息1港元,按年升16.75%。

內地業務成增長動力

內地業務一如市場預期,繼續成為友邦最強增長動力,其新業務價值增速升至54.47%,全年達8.28億美元,新業務價值利潤率為85.5%。

友邦首席執行官兼總裁黃經輝表示,友邦於內地市場滲透率達四成,當中包括廣東、北京、上海及深圳等地區,未來將擴闊其保險業務至其他內地城市。

黃經輝預期,隨着內地中產人數上升,內地業務仍有潛在發展空間,至於亞洲整體中產階層人數亦正在增長,日本市場具發展潛力,或會為友邦帶來龐大收入。他又解釋,雖然第四季新業務價值增長,較第三季差,但認為一間保險公司年內表現有波幅屬正常。

值得留意的是,香港新業務價值增速,由一六年41.58%放緩至34.28%,被問及是否受內地旅客來港購買保險產品趨勢放緩所拖累,區域首席執行官陳榮聲回應指,香港新業務價值增長中,本地客戶佔比達20個百分點,反映本地市場內需強勁,重申集團繼續以持續穩定原則派息。

瑞信高盛唱好 睇76元

友邦公布業績後,獲多間券商唱好。瑞信指出,友邦第四季新業務價值增長及其內涵價值均高於市場預期,認為有能力在未來進一步增加派息,預料投資者將關注香港受高基數下,首季業務的表現和內地市場發展策略等,給予「跑贏大市」評級,目標價76港元。

高盛指,友邦業績整體表現強勁,其中第四季新業務價值較市場預期高3%,給予評級「買入」,目標價76港元。

花旗指估值並不吸引

花旗認為,友邦業績亮麗惜缺乏驚喜,今年受基數效應影響,上半年的新業務價值增長面對挑戰,在首季尤其明顯,而且友邦現價約為內涵價值1.8倍,高於歷史平均1.5倍水平,估值並不吸引,因而維持給予友邦「中性」評級,目標價64港元。