主板引入同股不同權 吸新經濟公司

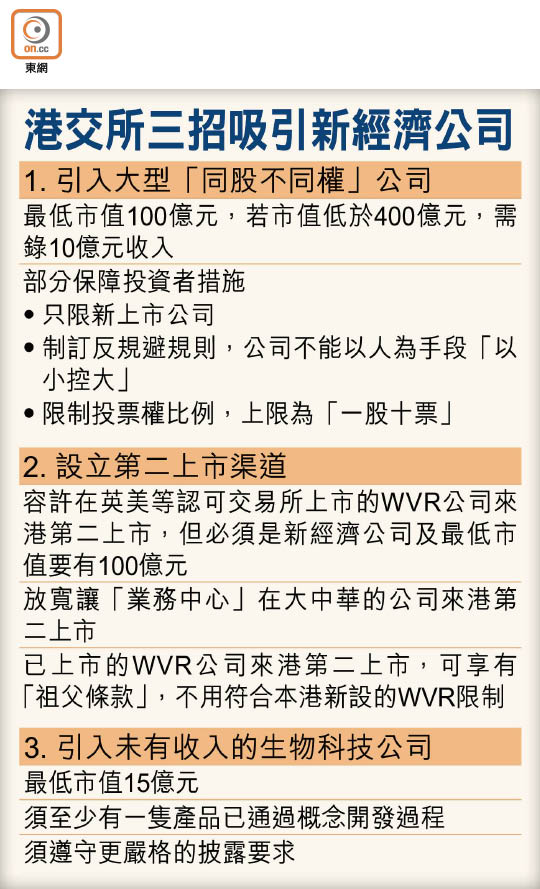

今年可以說是香港股票市場的監管變革年,其中最大變革要算是香港交易所(00388)於今年底宣布在主板引入「同股不同權」公司上市,港交所行政總裁李小加預計,最快明年七、八月可接受符合條件公司的上市申請,被稱為廿四年以來最大變革!此外,港交所亦決定將創業板公司控股股東的上市後禁售期由一年延長至兩年,明年二月十五日生效。

「創新板」不獲支持

港交所在較早前發表「創新板」諮詢總結,收回意見書逾九成支持香港吸引更多新經濟公司來港上市,當中大多支持容許不同投票權架構(WVR)公司在港上市,兼且多數人傾向一個較簡單的上市架構,即在主板容納創新型公司上市,故港交所最終決定不推「創新板」。

基於WVR公司或對投資者構成額外的風險,WVR公司最低市值要求達100億元,若市值低於400億元,更需錄得10億元收入。港交所並同時為WVR公司設有多項投資者保障,包括限制投票權比例,上限為「一股十票」,即不同投票權股東最少須持有9.1%股份,才能擁有逾五成的「話事權」。

不過,香港投資基金公會行政總裁黃王慈明則擔心香港上市公司的管治質素變差。她指出,引入WVR公司來港上市,原則上恐會令企業管治水準下降,大股東可能不用一成股份就「話晒事」。

取消轉主板簡化程序

港交所除建議主板進行上述變革外,亦強調創業板今後亦不再是轉往主板的「踏腳石」,首先往後「創業板」及「Growth Enterprise Market」均統一改稱「GEM」,其次是取消創業板公司轉往主板上市的簡化轉板申請程序,由創業板轉往主板上市的申請人必須委任保薦人,並且須於遞交上市申請的最少兩個月前委任。

「細價股專家」、宏高證券投資經理梁杰文認為,以創業板公司轉往主板上市須委任保薦人為例,大大提高相關成本與風險,預期不少創業板公司會失去轉主板的能力。他相信創業板公司殼價會受壓,主板公司殼價則相反。