NET在理財:以公司名買樓按揭點「算」好?

政府為遏樓市,規定以公司名義購買物業需支付印花稅。另方面,以公司名義敍做按揭,屬於非自住物業,在金管局收緊按揭措施下,面對較嚴格的要求,尤其普遍要公司擁有人作出擔保,無疑會令按揭增添難度。

一般以空殼公司名義,甚至中小企進行融資時,銀行都會要求公司的股東作擔保人,並以其入息作為審批標準,意味公司擁有人要「上身」,而實際上會較審批個人申請按揭更嚴格。此舉旨在防止相關按揭一旦變成負資產後,借款人隨即讓公司倒閉,減低銀行承受損失的風險。

儘管公司購買物業後,有收租業務,但因做法明顯屬於物業投資,據金管局要求,銀行一律要將有關企業視作空殼公司,必須跟隨個人按揭貸款的嚴格要求處理,即是不能以公司收租業務為理由,將相關按揭視作商業貸款而避開金管局收緊措施。

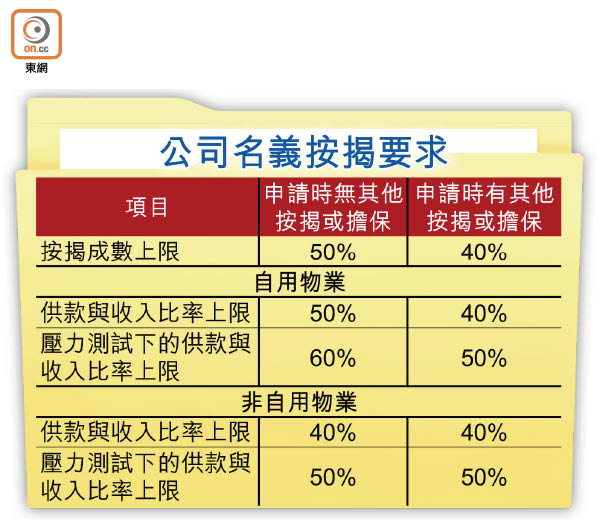

住宅物業最多承做50%

公司持有住宅物業將與非自住物業的按揭申請一視同仁,不論樓價多寡,最高按揭成數一律為50%,若公司股東(即擔保人)在申請按揭時,有多於一項未償還按揭或其他按揭擔保人身份,即有樓未供完,就要將按揭成數上限進一步下調至40%。

至於衡量業主還款能力的「供款與入息比率」,公司客仍可享受「自用」物業的較寬鬆安排,如果未有按揭在身,供款與入息比率上限為50%,按息加3厘的壓力測試下為60%,可謂與上車客看齊。

然而,如果有多於一項未償還按揭或其他按揭擔保人身份,或者屬於非自用物業,供款與入息比率和壓力測試的上限就要分別減至40%和50%。

據金管局對「自用」物業的定義,是業主或空殼公司個人大股東或直系親屬家庭成員佔用,直系親屬家庭成員包括父母、配偶、子女及兄弟姊妹。

或需定期交資料作檢討

除了入息證明之外,透過公司敍做按揭,業主要向銀行提交更多公司相關文件,包括商業登記證、公司註冊證、董事及股東名單等,未來甚至有可能需要定期向銀行提交相關的公司資料作檢討。