6發展商市值飆452億

市場憧憬港府擬推出的港人「首置上車盤」計劃,或有利加快發展商的農地轉換,香港地產股估值有望上調,刺激地產股周五大發神威。五大發展商包括恒基地產(00012)、新世界發展(00017)、新鴻基地產(00016)、長實地產(01113)及信和置業(00083)高踞五大升幅藍籌,升幅介乎3.42至5.8%,連同恒隆地產(00101),六大發展商單日市值激增逾452億元。

恒指昨升145 全周跌284

在香港地產股帶動下,恒生指數於最多曾漲185點,收市報27,668點,全日升145點;國企指數亦與恒指雙雙結束「兩連跌」,收市報11,149點,升50點,港股總成交837億元。不過,全周恒指累跌284點,扭轉對上三周升勢,國指則連續兩周下跌,全周累跌135點。

港股周五沽空減少13.66%至78.18億元,沽空比率9.39%。港股通(滬)及港股通(深)分別錄得12.22億元人民幣及6.87億元人民幣淨流入。市場觀望周六北韓國慶會否再試射導彈。

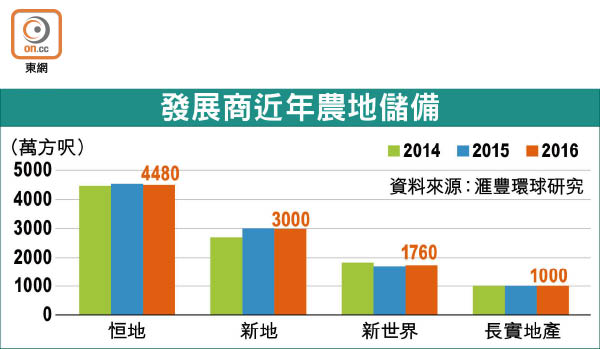

恒地擁農地最多 前景佳

地產股中,以坐擁最多農地的恒地最標青,最多飆8.61%,高見54.25元上市新高,收市仍升5.8%,報52.85元。截至去年十二月底止,恒地所持農地高達4,480萬方呎,新地及新世界發展分別持有3,000萬方呎及1,760萬方呎農地。

滙豐環球研究指出,港人「首置上車盤」計劃,意味政府房屋政策將聚焦供應面,而非加強需求管理,農地轉換或有機會加快,有利發展商可以合理價格補充土地儲備。目前地產股資產淨值的折讓率高達41%,等待已久的價值重估料於未來十二個月出現,首選買入長實地產及新地。

美銀美林亦說,新計劃顯示政府擬從供應面解決房屋問題,將減輕「加辣」的壓力,但該行不排除政府可能會採取措施限制發展商提供的按揭貸款,以減少樓價下跌時帶來的系統性風險,首選「買入」持有大量農地的新地、恒地及新世界發展。

摩根大通相信,政府已表現出探索土地供應新來源的強烈意願,無論是加快農地轉換為住宅地,或政府把農地發展為公共房屋,將可加快發展商的變現能力,或可令恒地轉換農地的「美夢成真」,有助進一步縮減其資產淨值折讓。摩通三日內再度調高恒地目標價,由53.4元升至60元,並重申「增持」評級。

不過,瑞信認為,「首置上車盤」計劃長遠對發展商或有負面影響,特首揚言香港房屋是福利,意味政府未來或加強干預。該行直言,新計劃下合資格申請的家庭每月收入傳訂於52,000至72,000元,若港府繼續興建居屋,合資格申請資助房屋的家庭將達約85%,且預期「首置上車盤」售價或較現時私人住宅低23至45%。

花旗唱好 最牛睇31000

展望港股後市,花旗指「北水」流入令港股流動性有改善,料可支持恒指於現水平。按恒指歷史平均市盈率12.5倍計算,以「宏觀角度」由上而下模式推算,明年恒指目標可達28,000點;但若由企業「微觀角度」由下而上推算,則恒指目標最「牛」可見31,000點。因此,該行選取平均數29,500點作為明年恒指目標。

不過,花旗認為市場對盈利預測過分樂觀,未來數月或有下調風險,預期香港樓價於明年二月前會周期性調整10%。

港股美國預託證券(ADR)周五早段靠穩,滙豐控股(00005)較港升0.46元,報74.91元;中國移動(00941)升0.31元,報82.61元,按比例相當恒指升87點。