理財Campus:投資股樓邊樣值博?

港股近日有所調整,但年內仍有逾兩成升幅。另一方面,港樓近年高處未算高,牛氣更勝港股。一般投資者資金有限,若要在「阿股」和「阿樓」之間揀一個,應該「錢」歸何處?

論使費:置業貴逾28倍

買樓使費貴過買股已是共識,但大家有否真正計過多幾多呢?

以200萬元全數買入股票為例,使費包括5,000元經紀佣金(成交額的0.25%)、2,000元政府印花稅(成交額的0.1%)、54元證監會交易徵費(成交額的0.0027%)、100元聯交所交易費(成交額的0.005%)及0.5元聯交所交易系統使費(每宗交易計,僅部分機構收取),總成本為7,154.5元,佔投資額不到0.36%。

200萬炒股使費僅兩千

現時部分證券行更加提供免佣,即可以令股票交易的成本,進一步下降至2,154.5元。

以相同金額投資物業,可當買入500萬元物業的四成首期,成本包括5萬元經紀佣金(成交價的1%)、15萬元印花稅(成交價的3%,適用於首次置業),連同一般1萬元以下律師費,總使費約21萬元。這與買股票的7,154.5元比較,多逾28倍。若投資者屬非首置,要額外多付15萬元印花稅,成本更高。

論收益:兩者不相伯仲

無論定期收股息或收租,都可為投資者提供現金流。市場視公用股、房地產投資信託基金(REITs)及銀行股為可長線持有收息。若想進一步分散押注少數股票的風險,則可考慮盈富基金(02800)。

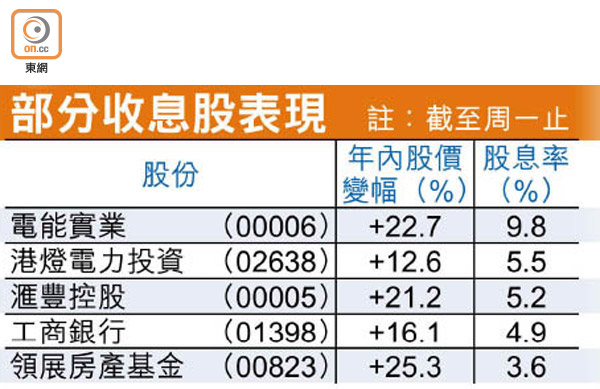

惟大市升至現水平,拉低了股份和交易所買賣基金的息率。截至周一止,盈富基金股息率為2.8%。中電控股(00002)、領展房產基金(00823)、恒生銀行(00011)股息率皆逾3%。有逾5%股息率的包括滙豐控股(00005)、港燈電力投資(02638)等。電能實業(00006)更因派發特別息而令股息率升至9.8%。

物業收租方面,按差餉物業估價署統計不同面積物業的租金回報率,實用面積最細(431方呎以下)的A類單位在今年六月的租金回報率為2.8%(臨時數字),其他面積較大的單位則由2至2.5%不等。按美聯數據,近月全港租金回報率平均仍有近3.7%。

股票派息牽涉除淨

只比較數字,股票息率高於租金回報。惟股票派息牽涉除淨,股價會相應下調,股東或沒有實際利益,甚至要支付金融機構的代收利息費。部分股份如內銀股習慣一年派一次息、中電一年派息四次,且股份派息未必相同,需要每月穩定現金流的投資者要注意。

靠物業收租,好處是沒有除淨,月月都有正現金流。若供樓亦可向稅局申請居所貸款利息扣減,上限為15個課稅年度。惟租不出、維修費、差餉等會減低租金回報,故「阿股」和「阿樓」在收益層面上各有好處。

論潛力:港股看高一線

今年內升逾兩成的恒生指數從高位滑落,距離接近32,000點的歷史高位仍有一大段距離。另一邊廂,二手代理樓價指數同期升近一成,屢創新高。你話「阿股」上升潛力大啲,他卻可話「阿樓」沒有阻力位,潛在上望空間冇得計。專家們對兩項資產後市走勢同樣各有看法。

布少明估樓價再升

美聯物業住宅部行政總裁布少明指,仍然看好香港中長期樓價,是相對穩健和回報較高投資,過去十年升幅亦領先港股。他料樓市下半年會再升3至4%,當中看好小型物業和超級豪宅可跑贏大市,「中型物業受累按揭成數限制了升幅,相反400幾方呎或以下的細單位在剛性需求推動下受市場歡迎,料細價樓較多的屋苑,如嘉湖山莊、沙田第一城、荃灣中心、淘大花園及德福花園仍會跑贏。」

林一鳴:恒指未見頂

惟資深財經專家林一鳴稱,過往支撐香港樓市的低息環境、單位供應少、環球量寬三個因素將慢慢消失,香港樓價「差唔多到頂」,收租不夠3厘亦不吸引。相反,現時港股已踏入牛市三期階段,暫時未有任何見頂迹象,縱使地緣政治危機升級令股市大跌,目前亦未是減持時候。因此,他料港股升值潛力勝過港樓。