投資動向:中資幫手 地產股起動

上周美國聯儲局一如預期加息,而全年將加息三至四次。香港供樓成本在回升之中,本來對資產價格不利,但在人民幣貶值潮下,中資蜂擁南下天價搶地,令加息的負面衝擊大大減低。麵粉價愈搶愈貴,本身坐擁龐大土地儲備的香港地產股,相信可以由資產重估潮中得益。

近年,中資轉戰香港房地產市場愈見進取,由九龍東啟德地皮招標土地呎價不斷刷新紀錄新高,香港人不太熟悉的海航系在短短五個月內,合共斥資272億元連環掃入啟德四幅住宅用地,成為東九龍大地主。較早前鴨脷洲地皮也在中資天價追捧下,炮製出港島區新地王。中資的進取態度,與計過度過、入標價滴水不漏的本地發展商有着明顯分野。

用瘋價搶地結果難料

溫故知新,中國海外(00688)是較早在香港市場搶灘的中資企業。一三年以平均呎價逾5,000元,一口氣囊括兩幅由政府批出的啟德發展區「港人港地」,出價緊貼當時估值上限。今日以區內樓價比較,項目當然獲利甚豐。世上沒有預知未來的水晶球,到底英雄造時勢抑或時勢造英雄,惟有等歷史話畀我哋知。

近日中資瘋狂高價搶奪的地皮,預期最快要一九年甚至二○年才推出市場,到時樓市冷暖沒人知道,借用股神巴菲特金句:「水退時,大家自然知道誰在裸泳。」

香港奉行自由經濟,資金可以隨時自由進出,只要手頭銀彈充裕,無論是華資、中資與外資,都有機會在香港樓市這片英雄地上逐鹿。就短線而言,麵粉價高,市場自然對麵包價向好存有幻想,對樓市產生輻射作用。本地薑縱使無法在賣地場上奪魁,可是本身坐擁數以百萬甚至上千萬平方呎的土儲及農地,資產價值有重估可能,也都有利股價向上。

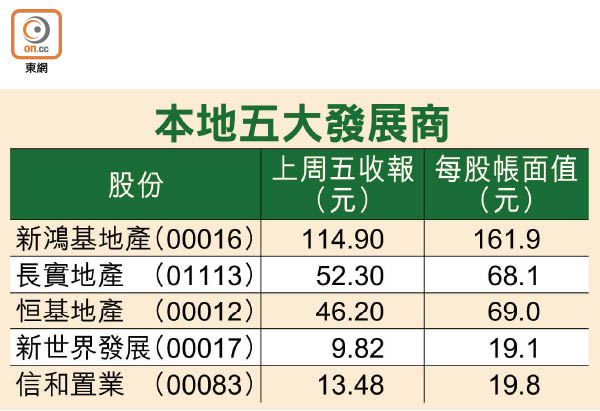

五大發展商土儲豐厚

所謂唔係猛龍唔過江,近期中資一幅一幅囊括天價地皮,可是與根深柢固的香港發展商,壟斷可供發展土地供應的現實相比,短期衝擊仍有限。由年報中顯示,本地五大發展商,新鴻基地產(00016)、長實地產(01113)、恒基地產(00012)、新世界地產(00017)及信和置業(00083),分別在港擁有1,990萬平方呎、753萬平方呎、1,430萬平方呎、900萬平方呎及1,410萬平方呎可供發展土地儲備。

五大發展商手頭擁超過6,000萬平方呎的土儲,對比近三年中資掃入大約七百多萬平方呎土地相比,港資依舊是本地樓市的最大玩家,難怪有本地發展商豪言,先給中資癲標吸飽再算。

更甚是,本地發展商手上還有數以千萬方呎的農地,只要完成補地價,便可作為住宅發展之用。如恒地手頭農地就達4,520萬平方呎,新地及新世界亦分別有3,000萬及1,760萬平方呎的農地儲備。隨着新界北新樓盤呎也由四位進入五位數,這些農地的發展價值,顯然未充分反映在落後的地產股身上。

市場預期,今年美國全年有三至四次的加息機會,按揭利率上調,基本已在市場預期之內。上周聯儲局會後聲明並沒有預期中的鷹派傾向,美國總統特朗普要復興本土經濟,把企業職位帶回美國國境之內,要美國跨國大企業高層增加投資,除稅務優惠外,一個相對寬鬆的利率環境自不可少,是預期美國未來加息有序,不會過於急進的主因。

事實上,上周加息消息塵埃落定後,利率敏感的地產股紛紛有追落後的現象,在市場預期六月再度加息前,相信地產股有機會持續轉強。

收窄折讓 勢掀重估炒浪

過去二十年,香港地產市場幾經風浪,恒生地產股分類指數成分股,市帳率表現基本取決於樓市氣氛,一九九七年亞洲金融風暴以及二○○七年美國金融海嘯爆發前夕,地產股平均市帳率(Price book ratio)升抵2倍以上。反之,在○三年沙士及○八年金融風暴最嚴峻一刻,分別跌至0.6倍及0.65倍的低位。

自美國推出三輪量化寬鬆的催谷,樓價自○九年谷底開始進入上升周期,反映樓價的指數由不足58點水平,升至上周的149.38點,累積勁升近1.6倍。

不過,地產股市帳率並無一如對上兩次樓市瘋狂周期般上升,在一○年初見1.4倍便行人止步,近年趨勢是往下壓縮,現時約在0.77倍水平。

地產股持續出現折讓,有部分析員認為是投資者睇淡樓市的表現。然而,現實是樓價愈唱淡愈升,地產股低於1倍市帳率已差不多五年日子,這個說法似乎站不住腳。

資產負債表過度保守

今時今日,港資不願與中資鬥癲,加入高價搶地遊戲,傾向保守的資產負債表使手上大筆資金缺乏出路,在相對低息環境下,會影響資本回報,對股價未必是好事。長線而言,即使發展非主業以外業務,在管理折讓之下,也不易得到基金經理取信,對估值有所影響。

姑勿論如何,現時地產股較歷史平均估值低出近三成之多,即使樓市不能排除有一定泡沫成分,在相當充足的安全邊際,地產股往上重估的潛力不容小覷。

錢修