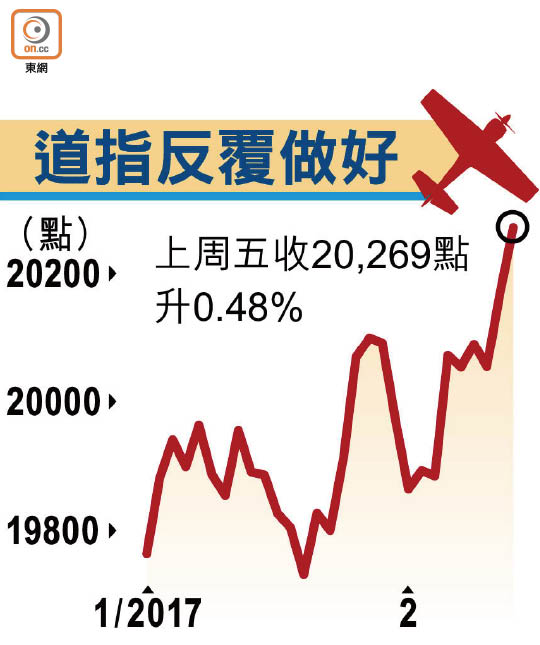

美股年內估升多12%

美國總統特朗普預告減稅加上企業盈利普遍理想,美股三大指數上周五續破頂,道指再漲96點,收報20,269點,全周升0.99%,標指則連升三周,全周進帳0.8%至2,316點,納指升幅更達1.2%,至5,734點。對於美股後市,德銀估得最「牛」,以上周五收市計,標指年底將有逾12%上升空間。

德意志銀行首席環球策略員Binky Chadha指美股升勢未盡,認為大選後的升市只反映選舉相關的風險溢價下降,並未反映政策轉變或刺激措施。

減稅有助企業盈利

他又稱,由於盈利及經濟改善,美股估值並不昂貴,加上預期企業回購股份增加,估計標指年底將升見2,600點,預測為華爾街策略師中最「牛」,較上周五收市有逾12%上升空間。

摩根大通環球市場策略員貝爾亦認為,市場尚未反映任何減稅因素,又指倘企業稅率由現時平均約35%削至約20%,將對盈利有極正面幫助。

花旗亦指,MSCI所有國家世界指數自去年二月低位上升24%,按八○年以來的類似升市,股市至少可再升10%,相信盈利改善、債息上升和資金回流股市基金將支持環球股市新一輪升浪。

不過,瑞信表示,標指正出現一些令人憂慮的趨勢,包括價格對股本比率逼近一九二九年股災前水平,其次是企業盈利可能受到勞工成本急升打擊,最後認為現時勞動市場緊張反映經濟周期已進入尾聲。

評級機構惠譽上周五更警告,特朗普的經濟政策不明朗及貿易保護主義立場對環球經濟構成風險,並威脅多國的主權信貸評級,而受影響最大是被點名批評進行不公平貿易的加拿大、德國、中國、日本及墨西哥。

另外,港股美國預託證券(ADR)上周五表現普遍向好,當中滙豐控股(00005)收報66.67元,較港收市跌0.56%;中國移動(00941)收報88.46元,升0.92%;騰訊控股(00700)收報203.88元,升0.63%。若按比例計,相當於恒指升81點,至23,656點。

下月加息機會五成

美息前景方面,雖利率期貨顯示,交易員估計聯儲局三月會議加息機會僅約30%,但全球最大基金公司貝萊德及美國銀行均料下月美國加息機會接近50%。

貝萊德環球定息收入投資總監里德指,即使該行的基本預測是聯儲局下月按兵不動,但加息機會不能排除,因增長環境開始植根,或導致收緊步伐快過大部分人預期。美國銀行策略員亦指,基於市場預期,相信聯儲局主席耶倫難以「放鴿」,她或藉本周出席國會聽證會,讓市場相信三月議息是「現場會議」。克利夫蘭聯儲銀行行長梅斯特爾上周五稱,當局在利率上沒落後形勢,應繼續緩步加息。

減產達標 紐油彈1.6%

商品市場方面,石油輸出國組織(OPEC)減產達標率創歷來最高,紐約期油上周五續反彈1.6%至每桶53.86美元,全周微升3美仙。紐約四月期金上周五跌90美仙,至每安士1,235.9美元,但全周仍升1.2%。另位於智利的全球最大銅礦罷工,倫敦期銅上周五飆4.6%,一三年五月以來最勁,收報每噸6,090美元。