創板轉主板 去年僅6宗

羅兵咸永道整理香港九七回歸後新股市場變化,當中主板上市公司總數由一九九七年的六百五十八間大增逾千間至一六年的一千七百二十八間,不過去年創業板轉主板個案大削近六成至只有六宗。羅兵咸永道企業客戶主管合夥人黃煒邦認為,主因港交所(00388)憂慮創業板上市公司轉板後盈利下降,因此嚴格審核公司財務數字。

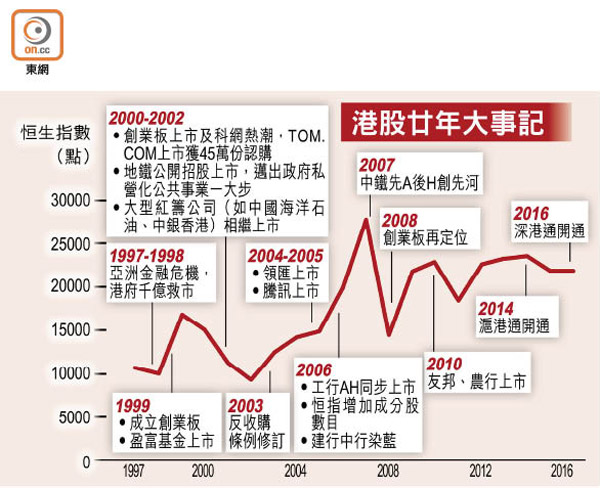

過去二十年,香港資本市場樹立多項里程碑,包括成立創業板、首間公營機構港鐵公司(00066)上市、工商銀行(01398)AH股同步上市、中港互聯互通等。當中創業板九九年成立,於○八年重新定位為第二板及轉主板的踏腳石,簡化轉板要求。

不過,根據羅兵咸的統計數字,去年創板轉主板上市公司數目由一五年十四間大減至僅六間,黃煒邦認為,雖然轉主板不用如IPO(首次公開募股)般重新審批,但亦要達到主板的要求。

轉板需符盈利要求

他指出,「交易所都要睇數,最主要看是否符合最近一年至少二千萬元盈利,及前兩年累計至少三千萬元盈利要求,而當中是否涉及一次過的利潤。」

交易所最擔心公司過去兩三年做到盈利要求,但轉板後利潤回落,因此會嚴格審視公司的財務數字。不過他相信未來轉板數字會增加,因為創板上市公司基數大。截至今年一月底,創業板上市公司數目超過二百七十間。

市場關注「啤殼」風氣是否影響創板公司轉主板,黃煒邦相信在創業板上市的公司大多都不是「殼股」,「近年公司討論(創業板上市)多了,不少公司發現原來盈利符合上市要求,促使公司考慮是否需要通過上市集資。」

睇集資額分辨殼股

對於如何分辨疑似殼股,他表示可以從集資額找出端倪,「如果集資額只是剛好支付到上市費用,那上市做甚麼呢?」該行資本市場服務合夥人黃金錢又補充,聯交所會關注上市集資用途是否有確切需要,「曾經有公司指將集資金額用作購買機器,但聯交所指公司機器使用率低,無購置需要,因而拒絕其申請。」

黃煒邦指,未來香港市場應實施多項措施鞏固金融地位,包括推出為科企而設的第三板「專業板」;改革創業板,增設公開發售要求;推「新股通」、「債券通」等進一步拓寬互聯互通;以及精簡招股書,縮減招股書頁數,讓投資者更易了解公司。