大摩轉軚估樓價跌

美國聯儲局主席耶倫發表「鷹派」言論,同時施政報告提及未來三至四年潛在一手私人住宅供應創紀錄新高,摩根士丹利「轉軚」看淡香港住宅樓市前景,直言今年是樓市轉捩點,並且調整今年樓價預測,由之前預期上升5%,調整為全年會下跌5%,為○八年發生環球金融危機以來,首次錄得全年跌幅。地產股昨日受壓。

摩根士丹利表示,儘管現時樓市上漲動力可維持多數個月,但因多項負面因素相繼出現,香港樓市將見頂回落,當中維持八年的實質負按揭利率勢於今年結束。

該行解釋,隨着香港通脹預期放緩至2.2%,以及按揭利率隨美國加息而上升,實質按揭利率將由負數變為正數。

加息勢焗投資客散貨

該行又稱,雖然香港銀行早前調低按息爭客,但相信金融管理局會收緊規管,令到按息再難向下。事實上,近期香港銀行同業拆息已先於最優惠利率上漲,令到使用同業拆息按揭的供款人每月供款負擔增加。

此外,若今年美國加息半厘至四分之三厘,香港按揭利率跟隨的話,將令買樓收租的利潤歸零,甚至變為負數,導致持有多項物業的投資者減持物業。

摩根士丹利又表示,今、明兩年私人住宅落成量,每年達1.8萬伙,明顯高於過去五年平均每年1.2萬伙,主要是過去三年土地供應,平均每年可建2.1萬伙,令到一八年以後落成量大增,預期未來三年公私營住宅供應每年有逾3.5萬伙,多於新增家庭數目每年三萬個,為近年罕見現象。

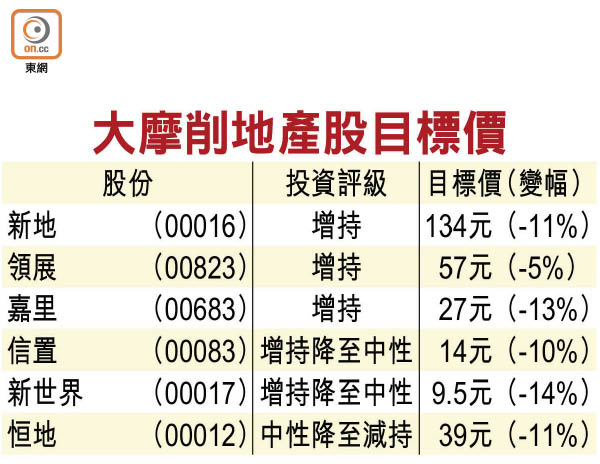

削地產股評級目標價

另外,假如未來數月樓價再漲,政府或有更多措施推出,對樓價不利,同時一二年實施的買家印花稅(BSD),已經令中國內地買家購買香港新盤比例,由一一年的29%,下降至一五年的10%,加上最近中國政府收緊內地居民購匯用途,令今年買樓投資的需求再度減弱。

摩根士丹利將地產發展行業投資評級,由「吸引」降至「與大市同步」,當中信和置業(00083)及新世界發展(00017)投資評級,由「增持」調低至「中性」,目標價調低10%及14%,最新分別為14元及9.5元;恒基地產(00012)投資評級則由「中性」調低至「減持」,目標價調低11%至39元。

資深財經專家林一鳴認為,儘管耶倫透露她與大部分聯儲局官員均預期一九年底前,每年息口會上調數次,但能否實行存在太多變數,包括美國候任總統特朗普經濟政策欠清晰,經濟數據時好時壞等。除非聯儲局在三月會議加息,否則市場難確認耶倫的加息決心,維持今年上半年樓價調整5至10%預測。

林一鳴又認為,儘管一手私人住宅供應看似很多,然而只是過去基數太低。觀乎未來數年可以出售的土地數目,估計每年只維持2萬至2.5萬伙的私宅供應量,難以扭轉求過於供的情況。

概念股捱沽 信置跌2%

野村表示,今年香港樓市充滿挑戰,原因除美息走向之外,還有樓市交投量低、供樓負擔能力轉差及樓市供求更趨平穩,但預期樓價只會溫和調整。

昨日地產股捱沽,當中信置下跌2.16%,新鴻基地產(00016)、新世界發展、恒地則分別下跌1.41%、1.55%、1.61%。