名家筆陣:股市商品勢續同向

年初個個是淡友,尤其是油價,25元是底?不是,可能會穿20元,10元都有人覺得會到。但一六年將過,油價已反彈至50元。普遍來講,油價反彈力算較強的一批吧。就算是騰訊,由今年低位132元上升至220元,似乎與油價的彈力仍有距離。

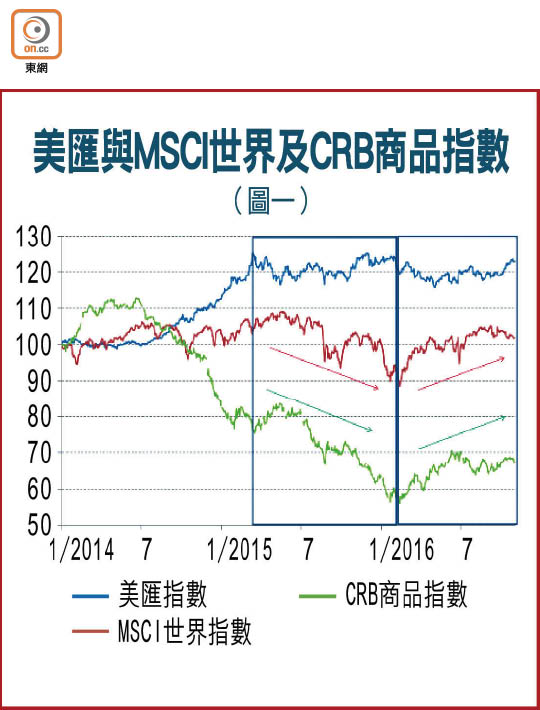

美匯商品關連降低

油價強,商品上,此乃常識。所以圖一見到,在油價反彈下,今年CRB商品指數錄得不俗升幅。

匯市與股市向來是影響商品走勢的重要因素,先講前者。以往確見美元強弱會影響商品升跌,不過,自去年美匯指數進入高位上落格局後,圖中見到近年商品升跌似乎與美匯一反常態地沒有出現多大關係。

反之,以MSCI世界指數量度,一五年初至今環球股市升跌與商品走勢趨於同向,如去年一同下跌,今年則一同反彈。即是股升商品升,股跌商品也跌。

來年又如何?筆者認為,由於來年美國經濟增長將持續下滑,失業率應見底,到時聯儲局加息前景未明朗,美元難以再升,但由於經濟未差至要掉頭放水,故近年大型上落市的格局難變。由是觀之,商品價格可能仍會與環球股市保持同向關係。來年既炒股,亦可炒商品。

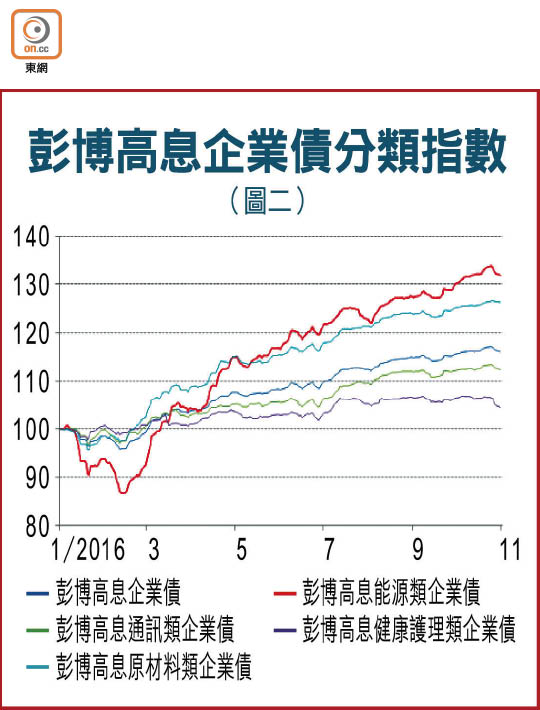

能源類資產具潛力

筆者不是股評人,股市不贅。至於商品,大家可選商品ETF,但要捕捉如今年的商品升勢,直接買能源類的資產就最好不過。

圖二見到,以彭博全球高收益企業債的分類指數量度,能源類債年初至今已跑贏其他板塊,升達三成,以低位計更升近四成半。若以年內一眾香港上市的三桶油(中石油、中石化及中海油),除了中石油外,後兩者年初至今升約兩成半,略略差於能源類高息債,而這還未計算能源類高息債近乎6至8厘的利息收入。

債比股好,是筆者今年一直所講的。無他,息口直接影響債價,環球國家尤其是新興市場仍然放水下有利債價抽上。股又如何?就算近年環球央行政策如何寬鬆,股市很好嗎?除了大時代外,其他甚麼都不是。

聲明:本人未持有上述提及的股票

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。