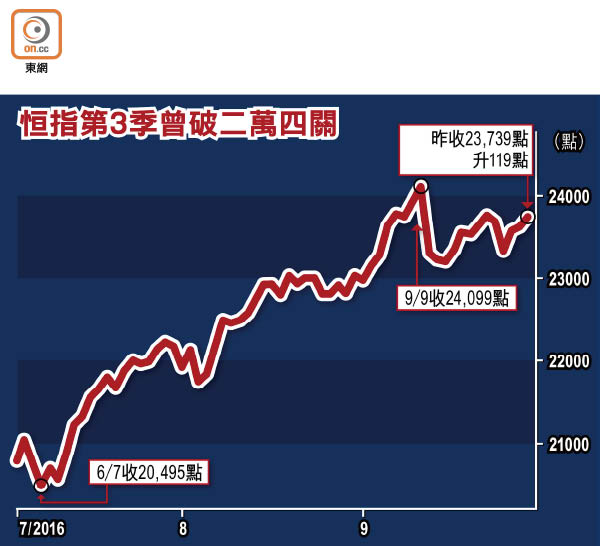

港股季飆14%威盡

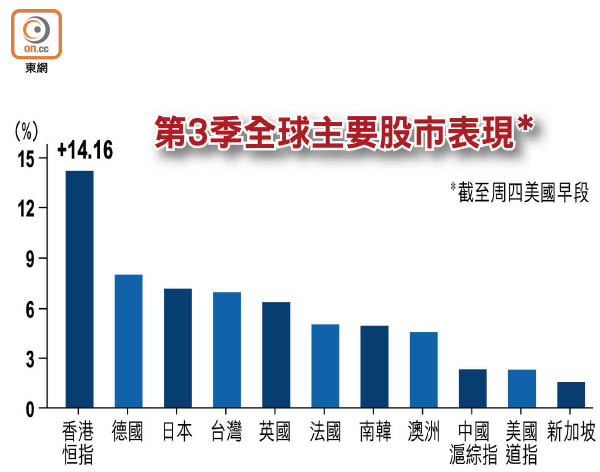

港股於期指結算日「三連升」,再漲119點,收報23,739點。儘管九月尚餘一個交易日,惟港股第三季已累飆2,945點或14.16%,跑贏同期全球主要指數外,以百分比及點數計均是○九年第二季以來最標青,帶動港股市值猛漲2.95萬億元,衝破26萬億元水平。

昨升119點 沽空驟增

石油輸出國組織(OPEC)同意減產,刺激「三桶油」急升,帶動恒生指數昨高開208點,衝上全日高位23,828點,其後升幅收窄,於期指結算後及受累滬綜指三千點得而復失,午後一度倒跌11點,惟大戶於基金季結前仍力托,恒指尾市升幅再擴大,收市升119點。國企指數早段亦曾漲116點,午後隨A股回軟,升幅一度縮至僅12點,收報9,794點,升74點。

港股通暫停下,港股總成交亦「大縮水」,僅595億元。港股沽空額亦大減近兩成二,錄53.03億元,為八月九日後最少,沽空比率更跌至8.98%,為今年新低。根據本報統計顯示,港股市值第三季猛漲2.95萬億元,若按本港226.5萬股民計,相當於每名股民第三季帳面賺逾130萬元。

港股通淨流入近千億

另第三季港股通錄淨流入991億元人民幣,九月淨流入586億元人民幣。

受惠「北水」及外資由歐洲轉流入亞洲區,恒指及國指今季表現可謂一枝獨秀,除恒指飆14.16%外,國指第三季至今亦累升1,081點或12.41%,乃繼一四年第四季後最大升幅。回顧第三季至今,以濠賭股及香港地產股表現較佳,銀河娛樂(00027)累漲30.58%,新世界發展(00017)及新鴻基地產(00016)亦分別累升30.19%及27.35%,旺旺(00151)卻是期內表現最差藍籌股,跌11.82%。國指成分股中,則以萬科企業(02202)累升35.2%稱冠,廣發証券(01776)累跌5.45%,表現最差。

晉裕環球資產管理投資研究策略師黃耀宗稱,第三季困擾環球金融市場的政治風險較少,基金趁機「跑數」。十月美國總統選舉尚有兩場辯論,但憧憬深港通十一月開通,加上十月一日人民幣正式納入特別提款權,A股或稍為轉好,港股十月未必調整太多,於23,200點或已有投資者分注吸納,若能有較深調整至22,200點,可吸引中長線投資者追入。

他料恒指十月仍可升,樂觀可見24,650點,逢調整可吸強勢的科技板塊,及有盈利打底的國策股如水務股及比亞迪(01211)等。

防末季有波幅無升幅

不過,第四季於美國總統大選及意大利將於十二月四日舉行憲法公投,或帶來波動,他籲投資者慎防第四季「有波幅、無升幅」。對於十二月美國聯儲局或加息,他認為加息反而有利消除市場不明朗因素。

悠誠資產管理首席投資總監陳炳強稱,十一月美國總統大選前,不排除會有資金先行獲利避險,或成為十月港股調整的藉口,惟若調整至22,200點卻是入市良機,因A股已沉寂一段時間,隨着經濟回穩,第四季或做好,加上深港通十一月中開通,將有利「南、北」向交投增加。

即使美國十二月加息,也未必太負面,因美國未來加息步伐仍慢,預期港股第四季或較現水平高,可趁調整吸納能源及交通板塊、金融股及強勢的新經濟股。

德銀中國首席股票策略師常宇亮則續看好中資股,指內地工業生產利潤八月顯著反彈,加上中資企業中期業績理想,料分析員將調高企業的盈利預測,目前中資股估值仍有折讓,且機構投資者持倉仍低,險資獲准透過港股通投資港股,以及深港通開通,將增加資金流入,維持增持金融股、科技及工業股。

港股美國預託證券(ADR)周四早段牛皮,滙豐控股(00005)微升0.348元,報58.348元,騰訊(00700)升0.631元,報218.231元,按比例相當於恒指升1點。