P2P保險 港具拓展空間

當港人對P2P(個人對個人)概念還普遍停留在借貸層面時,P2P在外國早已打入保險領域,以「保費退還」特色吸引投保人。分析認為,P2P保險可減輕投保人的保費負擔,預期若在香港拓展也「一定有市場」。

外國盛行 保費可退還

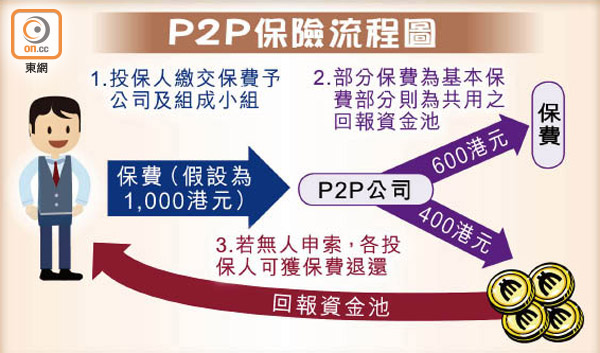

德國P2P保險公司Friendsurance主打「保費退還」,當投保人在其平台上購買保險產品後,可與其他投保相同產品的人士建立「互助」關係,成立保險小組。投保人所繳交的保費,一部分會投入組員共用的回報資金池。

若至年底組員皆沒有進行索償,則投保人最高可獲40%保費退還。一旦需要索償,賠償金會先從資金池抽取,若超出資金池的覆蓋範圍則由保險公司承擔。Friendsurance目前以獨立經紀(中介人)身份運作,公司透露,在一三及一四年間,逾八成投保人獲得保費退還。

除了Friendsurance之外,英國P2P保險公司Guevara也是市場新貴。Guevara專營車險,投保人部分保費同樣投入回報資金池中至年底將餘額用作來年的保費,意味組員索償愈少,翌年保費愈低。

毋須改法規 啱年輕人

P2P保險在外國日漸盛行,香港有否條件引入類似模式?立法會保險界議員陳健波指出,政府毋須額外修訂保險業法規,因提供P2P保險的中介人可以「代理」或「經紀」經營。P2P保險模式對年輕人具吸引力,在香港「一定有市場」,但基於概念新穎,「(P2P保險)開到成行成市就未必」。