希慎半年純利挫60%

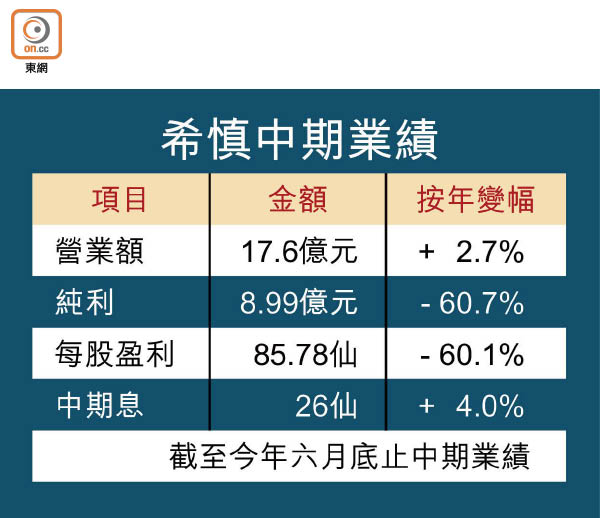

香港零售市道不景,不但影響零售股業績,收租股同樣備受衝擊。希慎(00014)上半年按商舖業務營業額收取的租金(分成租金)顯著下跌逾四成,半年純利亦大跌60.7%至8.99億元。集團更預期,全球政治及經濟仍然波動,續削弱本地消費意欲。

截至今年六月底止,希慎錄得純利8.99億元,按年大幅下跌60.7%,反映撇除期內用於投資物業的資本開支後,集團投資物業估值錄得公平值虧損2.8億元。

營業額17.6億 升2.7%

集團基本盈利11.78億元,按年微增1.28%,派中期息26仙。

希慎上半年營業額增長近2.7%至17.6億元,當中商舖業務組合營業額升3.78%至9.86億元,但期內分成租金則大跌44%至2,800萬元,租金平均增幅約為一成。

公司解釋,受部分電子產品的估計銷售額下跌拖累,上半年商舖業務組合的估計整體租戶銷售額錄得雙位數跌幅,但其他商品跌幅相對溫和,與香港整體零售跌幅相若。

至於集團寫字樓業務方面,上半年的營業額增加2.75%至6.35億元,而續約、租金檢討與新出租物業的租金水平錄得升幅,平均租金增加約25%。

於今年內期滿的寫字樓租約中,接近75%已獲承租。至六月底止,集團商舖業務組合的出租率為99%,寫字樓業務組合為96%,而住宅業務組合則為89%。

經濟不穩削弱消費

主席利蘊蓮稱,預計全球政治及經濟狀況不穩將導致市場持續波動,可見未來削弱本地消費意欲。至於集團旗下於今年租約期滿的商舖及寫字樓大部分已獲承租,預期下半年的表現將保持穩定。另外,利園三期發展項目料可於一七年年底完成。

香港零售遲遲未見改善,德銀預計,受到零售市道疲弱及樓價下跌影響,料會帶來負面財富效應,對高端零售影響最大,相信香港零售企業銷售及盈利會出現倒退。該行給予歐舒丹(00973)及佐丹奴(00709)「買入」評級,並予利豐(00494)及思捷(00330)「沽售」評級。