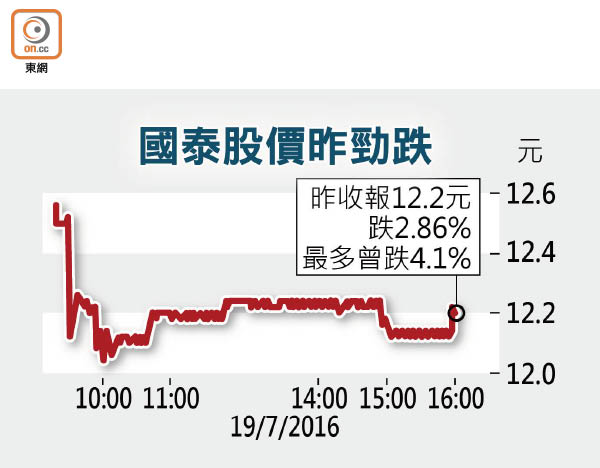

大行嗌沽國泰曾挫逾4%

因管理不善而屢遭乘客投訴、因而剛在全球最佳航空公司排行榜再「降呢」至第四的國泰航空(00293),今年首六個月客、貨運收益率均受壓,行政總裁朱國樑亦直認,上半年表現較預期遜色。國泰同時遭券商唱淡,當中瑞銀認為國泰營運表現無好轉迹象,更預期其運量表現持續疲弱,難以支持股價上升,因此下調投資評級至「沽售」。

CEO認差 收益率續跌

受到遜預期的業務表現拖累,國泰昨一度急挫逾4%,收報12.2元,下跌2.86%,為最大跌幅藍籌股。瑞銀發報告指,國泰早前舉辦分析員簡報會後,股價亦自六月廿四日起累計升8.5%,跑贏恒指表現,但該行認為其營運表現未見好轉以支持股價上升,更預期國泰運量將會持續疲弱,故將公司評級由「中性」下調至「沽售」。

國泰上半年營運數據顯示,首六個月客運量按年微升2.7%,惟市場競爭激烈,頭等及商務客艙的表現未如預期,使收益率仍持續受壓;貨運量下跌0.3%,加上市場運力一直過剩,整體收益率仍然受壓。朱國樑亦指,今年首六個月的表現較預期遜色,運載率下跌及收益率受壓影響客運收益;載貨量漸見穩定惟收益率持續下跌,加上外匯走勢亦呈不利。

瑞銀估半年少賺逾五成

瑞銀認為,朱氏的說法可視為盈警,支持該行對國泰上半年淨利潤按年下跌逾五成至低於10億元的預測。該行將國泰一六至一八年盈利預期下調4%、2%及2%,目標價維持於12元。

另一券商瑞信認同,對國泰下半年前景維持審慎,指今年八月起實施向離境旅客徵收機場建設費,料會進一步影響乘客流量,加上自九月起升降費亦會提高,均是國泰要面對的挑戰。該行認為,國泰近日股價上升只是跟隨大市強勢,更稱現時並非國泰撈底時機,對該股維持「中性」評級,目標價11.7元。